四半期報告書 |

|

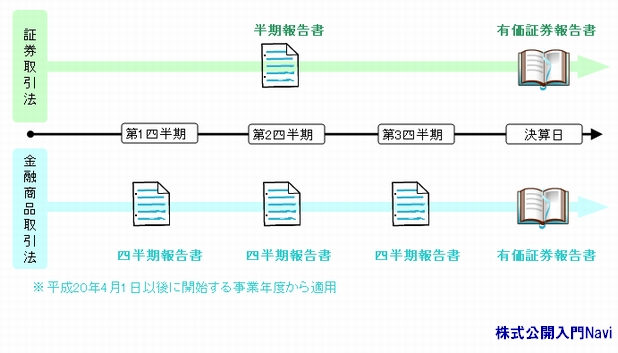

四半期報告書とは 証券取引法によって継続開示が義務付けられている主な報告書には、『有価証券報告書』と『半期報告書』があり、それぞれ事業年度終了後3ヶ月以内の提出が求められてきました。

また、国際的にも四半期開示が導入されていたことから、金融商品取引法では、四半期開示制度を設けることとしました。 この四半期開示の法令化は一般に、価格形成に反映される情報量が増えることで、市場の効率性の向上につながると理解されていますが、その一方で、投資者の上場会社に対する評価が短期の利益変動に基づくものに偏るようになり、投資行動が短期化するのではないかという懸念もあります。 なお、四半期報告書は、平成20年4月1日以後に開始する事業年度から適用されます。 四半期開示の対象会社有価証券報告書提出会社のうち次の会社は、四半期報告書を内閣総理大臣に提出しなければなりません。

有価証券報告書提出会社のうち、四半期報告書の提出が求められる会社が上場会社等に限定されるのは、四半期開示が、投資家の意思決定に必要な情報をタイムリーに開示することが目的なので、市場に流通している有価証券ほど重要であり、流通性の低い有価証券については、重要性が低いと考えられるからです。 提出期限 金融商品取引法では、『四半期終了後45日以内の政令で定める期間内』に連結ベースの四半期報告書を提出することとされています。有価証券報告書や半期報告書の提出期限が事業年度終了後(半期終了後)3ヶ月以内とされていることを考えると、提出期限が早められています。 |

|