内部統制報告書 |

|

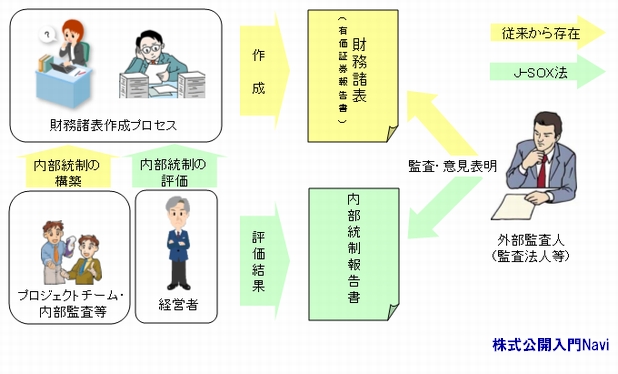

内部統制報告書の作成金融商品取引法(日本版SOX法)の適用(2008年4月1日以後に開始する事業年度)後は、経営者は財務報告に係る内部統制の有効性について評価を行ない、その結果を『内部統制報告書』として作成・開示しなければないません。 従来、上場企業を主とした金融商品取引法が適用されている会社では、財務諸表のみが開示され、財務諸表の作成プロセスよりも最終的な財務諸表の適正性に重きが置かれる傾向がありました。財務諸表が適正に作成されているかどうかについては、監査法人や公認会計士による監査を受けることが義務付けられており、その監査意見が監査報告書として有価証券報告書に添付されていました。

しかし今後は、財務諸表の作成のプロセスについて経営者が評価し、その結果として『内部統制報告書』を新たに作成し、開示しなければなりません。そのため、経営者は内部統制報告書を開示するための評価作業を実施しなければならず、また、その過程及び結果については監査人監査を受けなければならないのです。 内部統制とは 金融商品取引法により、上場会社その他の政令で定めるものは、有価証券報告書の記載内容が金融商品取引法令に基づき、適正であることを確認した旨を記載した、確認書を提出することになりました。しかしながら、有価証券報告書の記載内容は、財務諸表などのように日常業務の結果を集積したものが多く、そのすべての業務を社長自身により確認することは不可能です。 内部統制の詳細は[内部統制入門Navi] |

|