決算短信 |

|

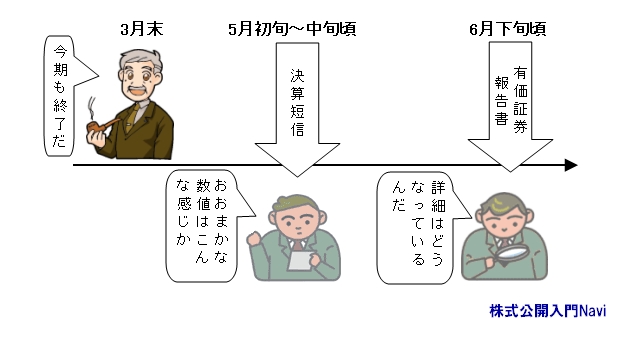

決算短信とは決算短信には、『本決算短信』『連結決算短信』などがあります。本決算、中間決算、連結決算および中間連結決算等の内容が確定した後に、各決算の内容ポイントをまとめた書類であり、証券取引所の規則に基づきその開示が求められています。また決算短信には、業績予想数値も記載されています。 企業の1事業年度における業績、財産の状況を総合的に表示する決算情報は、投資判断を行ううえでの情報として、最も重要なものの一つです。そこで証券取引所では、公正かつ円滑な価格形成を確保するために、最低限求められる情報が一律に公表されるように、決算短信の様式を規則で定めています。 有価証券報告書との関係 有価証券報告書は、株主総会後に提出されますので、多くの場合決算日から3ヶ月程度後になります。例えば、3月決算ならば6月の終わり頃にならないと手に入りません。それに対して、決算短信はおおよそ5月の上旬には証券取引所に提出されます。

決算短信の開示項目【サマリー情報】 【定性的情報】 【連結債務諸表・注記事項】 【単体情報】 |

|