ポイズン・ピル |

|

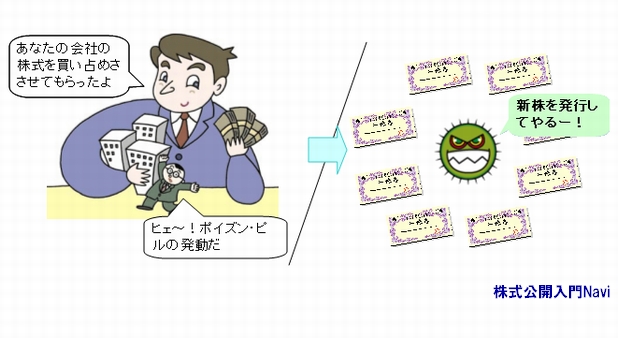

ポイズン・ピルとは 買収防衛策として最もよく耳にするのが『ポイズン・ピル(毒薬条項)』で、文字通り『毒薬』を意味します。これは米国で発展した買収防衛策として注目を集め、米国企業の6割がポイズン・ピルを導入しているといわれており、日本でも日本版ポイズン・ピルとして導入する企業が増えています。 ポイズン・ピルとは、敵対的買収を防衛・抑制するために事前に設定しておく買収防衛策で、敵対的買収者が現れ一定比率の株式を買い占めた場合に、買収者以外の株主に対し、大量の新株を発行し買収者の持株比率を低下させる仕組みになります。こういったポイズン・ピルを導入しておけば、敵対的買収者が手を出し難くなることになります。

ポイズン・ピルの型日本で認められているポイズン・ピルには『事前警告型ポイズン・ピル』や『信託型ポイズン・ピル』などがあります。 ■事前警告型ポイズン・ピル 事前警告型ポイズン・ピルは、平時においてどういうポイズン・ピルを導入しているのかを警告しておきます。敵対的買収者が現れると、直ぐには発動せず、先ず買収者に買収の目的や事業計画などを明らかにするように求めます。買収者がそれに応じなければ、株主に新株予約権を無償で交付するなどの防衛策を発動します。 一方、買収者が計画等を明らかにした場合には、経営陣は買収者が開示した提案を検討し株主に伝え、株主に買収提案者への反対意見を表明したり、代替案を提示します。しかし、ポイズン・ピルは発動しません。 ■信託型ポイズン・ピル 信託型ポイズン・ピルには、平時において新株予約権を信託銀行の信託勘定に預けておき敵対的買収者が現れた場合に信託銀行から株主に新株予約権を交付する方法の『直接型』と、平時において新株予約権をまずSPCに発行して、SPCから信託銀行の信託勘定に預けて、敵対的買収者が現れた場合に株主に対して新株予約権を交付する方法の『SPC型』があります。 いずれの場合にも、新株予約権が敵対的買収者の手に渡ってしまう心配がないように、譲渡制限を付けておきます。また、事前警告型と同様に、まず買収者との交渉を試みて、交渉が決裂した場合のみに、新株予約権が発行される場合もあります。 まめ知識 ■不公正発行 新株発行が、法令または定款に違反する場合や、著しく不公正な方法により行われて株主が不利益を受けるおそれがある場合には、株主はその発行を差し止めるよう株式会社に請求することができます。 判例では、支配権に争いのある会社が、株主の持ち株比率に重大な影響を及ぼすような数の新株を第三者に割り当てる場合には、その新株発行が特定の株主の持ち分比率を低下させ、現経営陣の支配権を維持することを主要な目的としてなされたものであるとして、不公正発行に当たるとして差し止め請求の対象となります。 |

|