MBO |

|

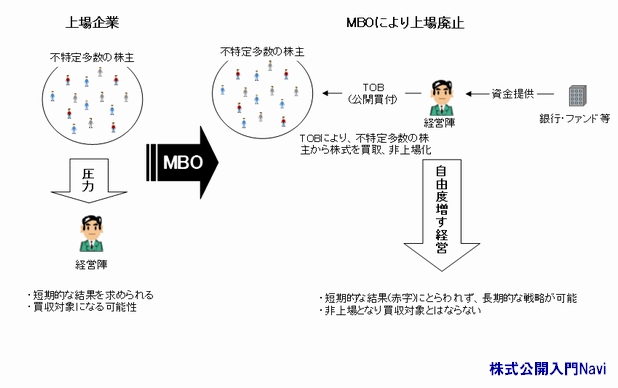

MBO(経営者買収)とはMBOとは『Management Buy Out』の略で、企業買収手法のひとつで『経営者』による買収(経営者買収)と言う意味になります。これまでは、子会社や特定事業部門に従事してきた経営者が、その子会社や特定事業部門を親会社から買収するケースが多く有りましたが、近年では、現経営陣が上場株式をTOBにより買付ることで上場廃止し、事業の再編や敵対的買収の防衛策として利用されること多くなっています。これは、非公開化の一つであり究極の買収防衛策ともいえます。 MBOは第三者が買収する場合に比し、買収する先が長年その事業に従事してきた経営陣ですので、その事業を経営するノウハウや運営、状況等に精通してい強みがあり、買収後の経営がスムーズに行きます。 MBOといえども、他の買収同様に買収の際には巨額の資金が必要になりますが、投資ファンド・金融機関・親会社からの貸付等により出資を受けて実行します。 MBOメリット・デメリット 近年、投資家は短期的な結果を求める傾向が強く、合理化による一時的な赤字でさえ許されない状況であり、また多額資金を持つファンドの存在により上場企業はいつM&Aの対象となってもおかしくはありません。

MBOにより一般株主からの『圧力』から脱し、株価を気に影響されない自由度のある経営が可能となり、企業買収の対象となる可能性もなくなりますが、その一方で非上場企業となることによる『信用度の低下・資金調達の困難』というデメリット、更には買取資金提供者である銀行やファンドからは通常3〜5年での結果が求められ、その成果如何では他ファンドの転売や事業の分割等を要求させる場合もあります。 難しい再上場MBOは再上場して投下資金を回収するのが一般的ですが、2001年以降ファンドや経営陣が株を買い取る形で非公開化した41社(レコフ調べ)中、2008年9月現在再上場できたのはトーカロとキトーの2社だけです。 2008年9月5日の日経新聞によりますと、この2社を除いた39社に聞き取り調査を行なったところ、『再上場に向けた具体的な準備』を聞いたところ「なし」が26社、『上場の目標はあるが、具体的な準備はしていない』が7社、『具体的な上場計画がある』が6社となっています。また、MBO時に再上場を公の目標として掲げた会社17社(トーカロ・キトーを除く)のうち『再上場に向けた具体的な計画や準備をしていない』と回答した会社は8社で、ほぼ半数が目標だった再上場を断念している結果となっています。 上場を断念した背景にあるのが『業績の低迷』で、MBO時に出資したファンドから株を買い取った会社や、ファンドに同業他社などへ株を転売され、再上場が白紙になった会社もあります。すかいらーくの案件では、思ったように業績が回復せず、しびれを切らしたファンドに社長が解任されてしまいました。 MBO問題点 MBOが他のM&Aと大きく異なる点としては、経営者自らが買収に参加する点であり、経営陣が買収者と被買収者代表の二つの顔を持つことです。経営者は買収者として企業をできるだけ安く買いたいという立場と、株主から委任を受けた取締役として極力高く評価してもらう義務を負う立場とのを兼ねるのです。 法改正により、買い付け価格の算定根拠や第三者の意見を聞いた場合にその名称や内容、経緯などを示すことなどが義務図けられるようになりましたが、算定の前提となる事業計画は会社側の資料であり、保守的な数値目標を掲げていればそれに基づく企業価値は当然低くなります。また情報開示にしても、経営陣は積極的な開示をするメリットがなく、保守的な業績予想や消極的なIR活動を行えば、株価を低く保てば買収価格も安くなるのです。 このように経営者がこの二つの立場を持つことから、利益相反問題が起きやすく買取価格や情報開示に不満を持つ少数株主も少なく有りません。 |

|