株式の持ち合い |

|

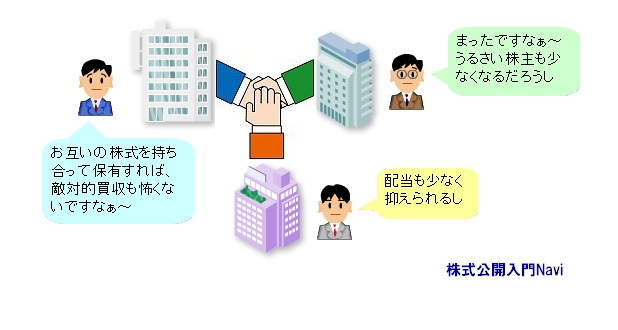

株式の持ち合いとは 株式の持ち合いとは、企業同士または企業と銀行の間で、相手の株式をお互いに保有することをいいます。非上場の生命保険会社が企業の株式を長期保有することも広義の持ち合いといわれることがあります。

ただし株主の持ち合いには、問題もあります。先ず、経営チェック機能が働かなくなる可能性があります。一般には、大株主の存在自体は、経営者に対しモニタリングの強化を通じて株価に上昇をもたらす可能性があります。しかし、それが企業防衛のために株式を持ち合って、互いの経営に口を出さないという相互の持たれ合い関係になると、大株主のモニタリングは機能はせず、売買額の縮小に伴う流動性の低下という悪影響だけが残ることになります。 次に、本来株主から受けた資金は本業の強化等に使用すべきであるのに、その資金で他社の株式を長期に保有しているのでは、資本効率が低下してしまうことになります。株主のからの資金がどの程度利益を生み出したかを示すROE(自己資本利益率)は、日本の上場企業で平均で平均10%弱と海外に比べて見劣りする状況であり、これをせめて欧州企業並みの15%に近づこうと思うのであれば、株式の持ち合いという、敵対的防衛策は採用しにくいといえます。 株式の持ち合いの復活 株式の持ち合いは第二次大戦後、財閥解体で株式が一般に売り出され、それを銀行などが買ったのが始まりといわれています。1960年代後半の資本自由化から、日本企業が外資にいつ買収されるかわからないという懸念が高まり、持ち合いが本格化しました。発行済み株式の3割程度を持ち合い、銀行や生保が一方的に保有する株式なども含めると、6〜7割が安定株主という状態が80年代まで続きました。 ところが90年代に入ると、株価低迷で保有株の評価損が経営の足を引っ張り始め、銀行についても保有株の下落が自己資本不足に直結するようになりました。その結果株式の持ち合いは解消され、大和総研の集計では91年度に金額ベースで27.7%だった持ち合い比率が、2002年には8%まで下がりました。 しかし近年、株式の持ち合いが復活しています。代表例が新日本製鉄と住友金属工業、神戸製鉄所のケースです。2005年春、3社で株式を相互に保有し、持ち合い復活の先駆けとなりました。2007年春には、トヨタ自動車と松下電器産業の持ち合いも明らかになりました。他にも、鉄道・製薬・食品などの業種でも持ち合いが復活が目立っています。 ただし、今後の株式持ち合いとしては、大量の株式を持っていると株価が大きく下がった場合に、巨額の損失が発生し経営責任を問われる可能性があり、さらには持ち合いを強化しようとしても、金融機関の財務的基盤が弱体化していることや保有株式の時価評価制度によって難しい状況になっていますので、かつてのような状況にはもどらないと思われます。 |

|