その他の防衛策 |

|

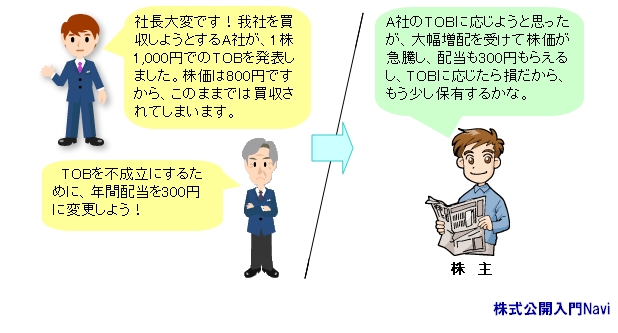

ゴールデン・パラシュートゴールデン・パラシュート(Golden parachute)とは、敵対的買収が仕掛けられ、現経営陣の退陣を余儀なくされた場合などの、一定の条件が揃ったときに、経営陣に高額の退職金などを支払う取り決めをしておくことをいいます。ゴールデン・パラシュートを備えることで、買収後に経営陣を退陣させた場合、多額の退職金を支払うことになりその資金が必要となるため、買収者が買収を思いとどまる可能性が高くなります。 ただし、経営陣だけが多額の退職金を受ける場合、自己保身ととられる可能性もありますし、また税金面などでも不利になることが多く、企業利益に反する行為として、株主の理解を得ることは難しく、現実には使いづらい手法といえます。 配当政策の変更 配当政策とは、事業活動を通じて得た利益を、株主への配当支払と内部留保とにどのように配分するかを決定することをいいます。買収防衛策としての配当政策は、利益を株主に還元することによって、株価を高め敵対的買収者の買収コストを増加させようとするものです。

例えば、ライブドアによるニッポン放送の買収の際には、ライブドアが間接的に支配を目指していた、フジテレビが年間配当を当初予想の1,200円から5,000へと変更し防衛を図りました。 自己株式の取得 自社株式の取得には、配当政策の変更と同様に株主還元策の一つで、基本的には配当と同等の効果が期待できます。つまり、株主へ現金を還元することで株価を高め、買収者の買収コストを増加させ、買収をしにくくさせようとするものです。 パックマン・ディフェンスは、お互いに株式の買付け合戦となりますので、多額の資金が必要となります。そのため泥沼化した場合には、双方が攻撃と攻防を繰り返して疲弊してしまう可能性がありますので、パックマン・ディフェンスの実施は、かなりの覚悟がいるリスクの高い戦術だといえます。 まめ知識 ■自社株買い 会社が発行した株を株主から買い戻すことをいいます。買い戻した株を消却すれば発行済み株式数が減少、一株の価値が相対的に高くなります。バブル崩壊後の株価対策などの意味もあり、2001年から原則自由化されました。非上場株の場合は『経営権の集中や株の分散防止に役立つ』とされています。 ■配当や自社株買いは企業価値の向上につながらない 経営者は企業価値の向上に努めなければなりませんが、配当にしても自社株買いにしても原則として企業価値の向上にはつながりません。ではなぜ、投資家は配当や自社株買いを要求してくるのかと言えば、『欧米企業と比して、日本企業の配当性向やROEが著しく低い』ということと、現在の経営者が投資家から十分な信認を得ていないため『資金をムダに使われるかもしれない、もしくは有効に利用できないのなら、資金を株主に返すべき』という主張になるのです。 例えば、グーグルでは配当も自社株買いも行いませんが、潤沢な資金を基に大変な勢いで成長し、企業価値を高め株価の上昇をもたらしています。 日本企業でも成長過程にある企業は、配当を抑えている場合が多くあります。しかし一方で成熟企業となると大きな利益を稼ぐことは難しく、潤沢な資金を抱えている企業にとっては、企業価値向上のための資金の使い道は頭の痛い問題でもあります。 |

|