年度計画 |

|

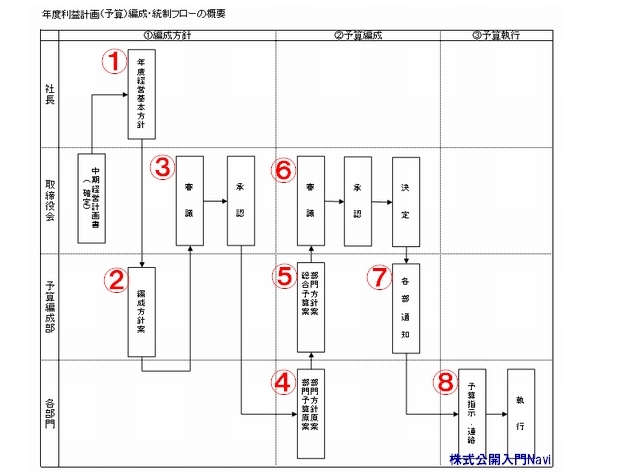

年度計画策定手順具体例中期計画ができたらそれに基づいて年度作成に移ります。こちらも1つの例を以下に挙げてみます。

① 中期経営計画書を受けて社長は、来期の『年度経営基本方針』を立案する。 ② 予算編成部は、『年度基本経営方針』に基づき、『編成方針案』を作成する。 ③ ②を、経営会議(取締役会)で審議・承認する。 ④ 各事業部長は、『年度経営基本方針』・『編成方針』に基づき『部門方針原案』・『各部予算原案』を作成する。 ⑤ 予算編成部は、各部門からの『部門予算原案』をまとめ『総合予算案』『部門方針案』を作成する。 ⑥ ⑤を、経営会議(取締役会)で審議・承認する。 ⑦ 経営会議で決定した内容を各部へ通知する。 ⑧ 執行 本社費の配賦基準 本社費とは経理部・総務部・人事部などの費用ですが、これらを各事業部に配賦する場合、事業部ではコントロールができないなどの理由から反対する意見がでることもあります。しかしながら、会社の利益は当然これらのコストが差し引かれたものでありますし、配賦することで会社全体像としてのコストへの意識付けにも役立ちますので通常は各事業部への配賦が行なわれます。 |

|