予算統制 |

|||||||

|

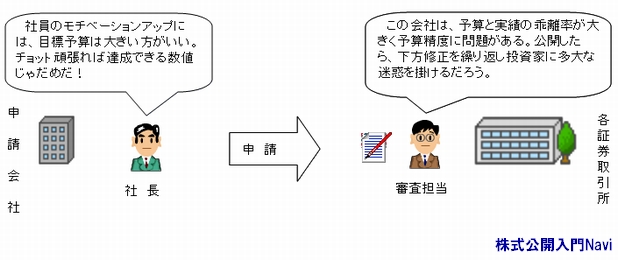

上場審査における予算統制や予算制度については、これらが有効に機能しているかと共に、株式上場後において公表を求められる翌期の業績予想数値が、信頼性のあるもの(予算と実績の乖離が少ない数値)を提供できる体制が整っているかが審査対象とされます。予算と実績の乖離が激しい場合には、「予算策定能力に欠けている、または経営対応能力に欠けている」とみなされ、上場審査上大きな支障となることがあります。 予算統制を機能させるには前述してきました、経理規程・月次決算・事業計画などの土台が整備されなければできませんし、その運用は2年間程度の実績(市場によって異なる)が求められますので、上場準備期間の早い段階での整備が求められる作業の一つです。

この予算統制は、企業経営や事業戦略に活用し反映(マネジメントサイクル)することで、更なる企業成長へとつなげられるシステムでもあります。ゆえに、会計制度や予算統制の整備は、株式上場を目指すための課題の一つとして行うというよりも、企業成長へ不可欠な手段と捉えるべきでしょう。 予算統制MENU |

|||||||

|

まめ知識 ■業績予想への意識 日本経済新聞社が日経500種採用企業(回答304社)を対象に行った調査では、業績予想開示に関して以下のような結果となっています。 企業が四半期の業績開示発表の際に出す、当面の業績予想に関しての意識調査 上記のように、国内の主要企業の4割強が自社の業績予想を開示する際に『下方修正は避けたい』との意識を持っています。これは、下方修正による株価急落への警戒感が背景にあり、株式市場に根強い『企業の予想値は実情よりも控えめ』との見方を裏付けています。 |

|||||||

|

|||||||