予算統制の前提 |

|

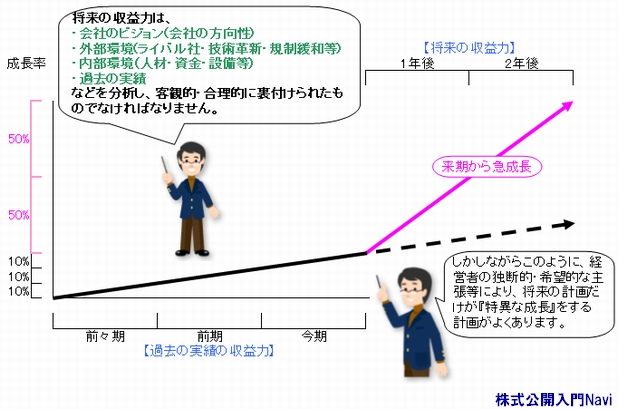

予算の精度予算統制の前提として、予算自体が客観的で合理的なものでなければなりません。そのためには科学的に算定され、日々変化している環境(技術の進歩・消費者ニーズ・業界動向・経済環境等)が反映されたものでなくてはなりません。 しかしながら未公開企業では、トップの意向から予算をモチベーションのアップを目的に、楽観的・希望的な見通しにより、達成の可能性を度外視して予算を作成しているケースが多々あります。

予算の精度については、株式公開後だけでなく公開準備期間においても、予算と実績の乖離が大きい場合には、株式公開が延期される原因ともなります。 現場の自主性が不可欠予算実績比較は、収益向上のために現場の人々が『自分自身のために行なうもの』という意識がなければその効果も半減してしまいます。現場の人々の予算実績比較分析に対する自主性・積極性がなければ、収益向上のための改善策やその効果も最大限に発揮することができません。そのため、予算が上から押し付けられ、実現性が低い数値では自主性も達成意識もなかなか生まれませんので、現場からの意見も盛り込んだものにする必要があります。 また経理・財務部が数値の専門家として、事業活動での数値的問題点がわかるような資料を提供することや、課題解決のための協力や応援をする姿勢をみせることは必要ですが、予算の未達を詰問することはすべきではありません。 |

|