予算実績管理 |

|

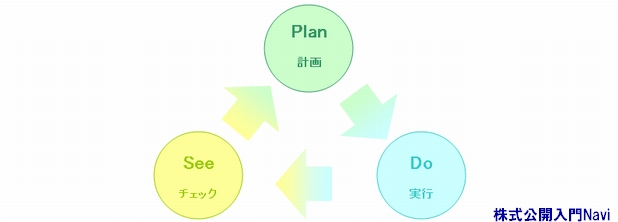

予算と実績比較会計制度整備の仕上げとして予算実績比較を行ないますが、これは 『Plan』(年度利益計画)→『Do』(実行・実績集計)→『See』(予算実績比較) と言うように、前述した年度.月次決算・事業計画が整って初めてできる事項です。

中小企業では、この『See』(予算実績比較)を行っていないケースがありますが、予算は望ましい経営を実行するために組んだものですから、その予算と実績の比較は欠かせません。これが上場企業ともなれば、この予算実績比較は更に重要になってきます。予算実績比較を行うことで、予算の進行度の確認、未達の場合はその原因を探り問題点や対策案を検討・決断・実施の経営判断、そして計画の見直しが必要となる場合は遅滞無く投資家にその情報提供して行かなければならないからです。 予算実績比較の目的

参考:【株式上場実務Navi】IPO専門家が語る[予実績管理] 業績修正■乖離割合 実績数値が予算の数値と乖離し予想数値に変更がある場合、新たな予想数値を直近の予想数値で除して得た数値が以下に該当する場合は、業績予想の修正を開示しなければなりません。

■記載事項 業績予想を修正する場合、下記の項目を記載します。

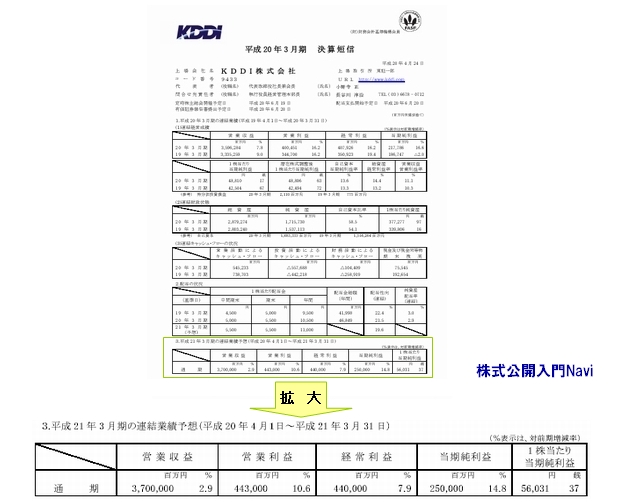

近年のように外部環境等が激しく変化するなかで、常に正確な業績予想を算出することは難しい状況でもありますので、業績予想の修正が必要かどうかを迅速に判断できる仕組みや、修正理由などを明確に説明できる体制を構築し、投資家に素早く正確な情報を提供することが必要となります。 決算短信における業績予想上場企業は、東京証券取引所をはじめとする証券取引所の要請によって、『決算短信』を提出する際に、来期の業績を記載しますが、この業績予想は株価にもっとも影響を与える要因にもなっています。従って期中や決算発表の際に、この業績予想よりも悪い数値を発表したり、下方修正を行なえば株価には大きな影響を及ぼすこととなります。

上記の様に、『決算短信』の1ページ目の一番下に業績予想が書かれます。このような、経営者が来期の業績を自主的に開示する制度は、アメリカなどにはありません。 |

|