予算実績比較表例 |

|

全社予算実績比較表例

全社予算実績比較表では、『当月』と『累計』の各予算との比較から全社的な予算達成度と、おおまかな差異分析ができるが特徴です。例えば、当月の業績が予算を達成していない場合に、累計では達成しているケースと、累計でも未達で更にマイナスが拡大することが予想されるケースとでは、その改善策や経営判断が異なりますので、両方の面から検討できる資料でなければなりません。従って、全社の予算と実績比較・予算の達成度(該当月・累積)・おおまかな差異原因がわかるものにします。ここでは、経営陣が経営状況を把握するし記憶するためにも、あまり内訳項目を増やしすぎないようにします。 また、この他に前年同月との実績比較も重要に成ります。前年とは外部環境や経営戦術等の違いもあり単純に比較はできませんが、過去の実績と比較することで、前年の改善策効果や環境の変化等も見えてきますので、実績と実績の比較による検討・反省も忘れてはいけません。そのため別途比較できるものを作成するか、または前年同期の資料を添付などを行ないます。 事業別予算実績比較表例

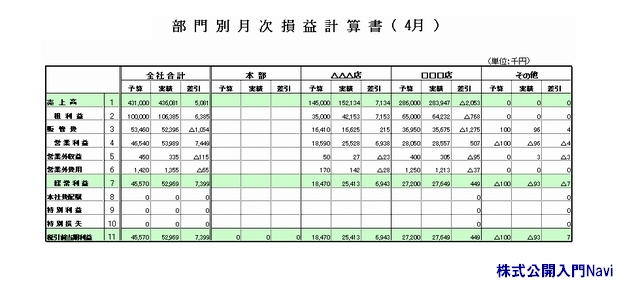

部門別月次損益計算書では、予算達成・収益向上の具体的な改善措置を講じるために、事業部・製品別・地域別など(各責任単位別に達成度を明らかにする)に予算(望ましい経営)と実績を比較し、各区分ごとにその差異を解析し原因を探り改善策を講じることができるのが特徴です。 各差異分析等は各責任者が中心に行なわれますが、よく見られるのがただの数値の解説となってしまうケースです。差異分析では、その原因を探り具体的な改善案等により、どのように将来の収益を向上させるかが重要になりますので注意が必要です。 販管費予算実績比較表例

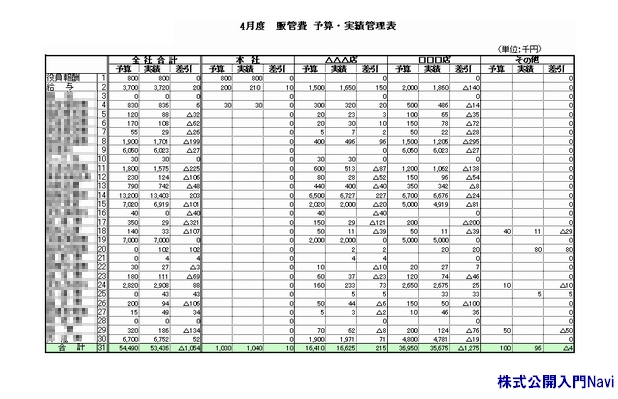

販管費予算実績比較表では、コスト面からの差異分析を行なえるのが特徴になります。経営会議などでは、売上高の増減に注目が集まり、経費についてはあまり注目されない場合がありますが、しかし売上高をアップして1円利益を得るのも、経費を節約して1円利益も得るのもその価値は全く同じです。むしろ、売上高は外部要因に左右されることが多いですが、経費は社内努力によるところが多く経費の方が管理が容易といえますので、十分な分析・検討が必要だとえます。 ■本社経費の取り扱い方 本社経費については、各事業部が負担しなければなりませんので、人員数・床面積・売上高等で配賦する必要があります。中には、各事業部の純粋な業績をみるために、あえて本社経費を配賦しない会社もありますが、この場合各部門が実際の利益以上に利益が得られていると満足してしまう傾向がありますので、経営全体に与える影響も考慮し、本社経費は配賦することをおすすめします。 なお、本社経費を配賦する際には実績で負担させた場合、各部門が管理できない本社経費で、その月の業績が左右されてしまうこともありますので、本社経費については予算で定めた各部門の負担額(できるだけ毎月定額)を用いることをおすすめします。この場合、全社の月次損益計算書の利益と異なってしまいますが、月次決算は実績の結果を算定することよりも、経営をよくするために分析・検討を行なうことが重要になりますので、こちらを優先させます。 |

|