予算の必要性 |

||||||||||||||||||||||

Plan.Do.See企業が成長して行くには、『目標を定めそれに向かい行動し、結果を見直す』ということが欠かせません。これを一般に『Plan(計画)→Do(実行)→See(反省)』と言われますが、この『Plan→Do→See』を効率的に行うには、まず計画が必要になります。 ■Plan ■Do ■See 特に『See』という行為は企業の成長には欠かせない事項であり、企業はこの反省なくして成長はありません。実際『Plan』を立てても思い通りにはなかなか行かないものです。『Plan』を立てればほとんどの場合、そこには未達事項の発生、その反省 そして『Plan』の修正・継続の判断は必ず付いてきます。 例えば、『売上高 業界No1を目指す!』では、相手の売上など予測できませんので売上げをいくらにすればよいのか分りませんので、もっと明確に 「○○部 1月◇◇万 2月△△万 3月・・・・・・・」にすれば、「○○部は1月までに◇◇万を達成する」となり、『See』において達成・未達の判断、その責任が明確に行えるようになり、反省・修正も焦点が絞れます。 Planの種類計画には中期・年度計画などがありますが、違いは以下の通りです。

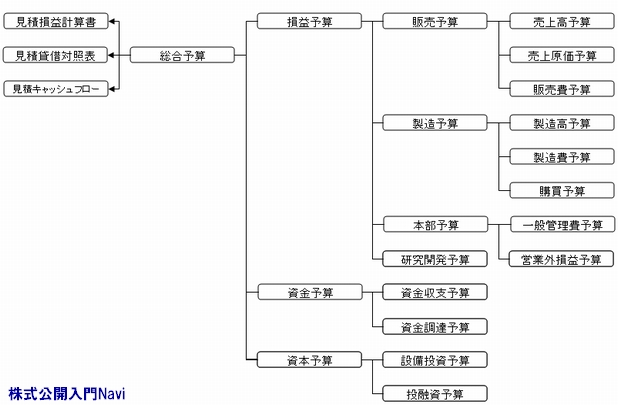

予算体系例予算体系は業種によって異なりますが、一般的な例としては次のような体系になります。

|

||||||||||||||||||||||