吸収合併 |

|

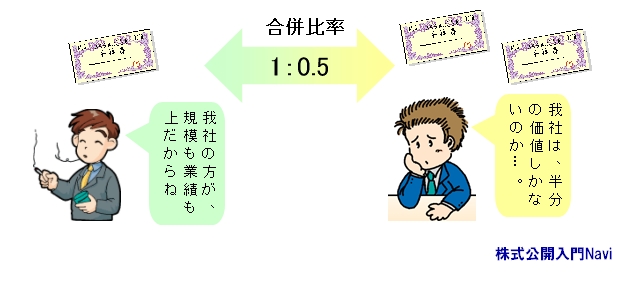

吸収合併とは合併とは契約に基づいて複数の会社が1つになることを言いますが、その形態には吸収合併と新設合併との2種類がありますが、そのうち吸収合併とは、合併する二つの会社の一方が解散し、その資産や負債・人材・技術などの経営資源をもう一方の存続会社が吸収し引き継ぐ形の合併になります。 この場合存続会社の株式を、解散し吸収される株主に交付しますが、その際に合併比率が問題となります。合併比率とは、消滅会社の株主が保有する旧株式に対して交付する存続会社の新株をどんな比率にするかを示した数字になります。例えばA社とB社の合併に際し、A社が存続会社となりB社株主にB社株2株につきA社1株が交付されるならば、合併比率は『1:0.5』となります。特に合併比率が『1:1』の場合を『対等合併』といいます。日本ではこの対等合併が非常に多く、会社の規模に大きな差がないかぎり、対等合併にしようとする傾向があります。

この理由として一つには、吸収された側に敗者意識が生まれてやる気をなくすのを避けようという理由があります。また、会計処理面で有利という理由もあります。合併における会計処理の方法には、『持分プーリング法』と『パーチェス法』がありますが、吸収合併であっても対等合併にして、支配権を維持したままビジネスが移転したとみなされれば、会計処理に『持分プーリング法』という方法を採用できるからです。(ただし、採用には条件ががあり、これを満たさなければ採用できない。 下記にて解説) M&Aの会計処理日本の会計ルールは、現在『持分プーリング法』と『パーチェス法』の両方を認めているが、2006年4月から『企業結合会計基準』が適用され、『合併後の議決権比率が55:45〜55の範囲』などの条件を満たさないと、持分プーリング法は適用できなくなりました。2006年4月から2007年8月までに提出された有価証券報告書を対象に集計した結果、パーチェス法を採用したのが113件だったのに対して、持分プーリング法を採用したのはたった3件でした。 米国会計基準や国際会計基準では、経営者の操作余地が入りやすいとして、持分プーリング法を廃止し、パーチェス法に一本化しています。我が国でも、2011年6月末までに国際会計基準との差異をなくすことを決定しておりますので、持分プーリング法を廃止する方向で議論がされています。 ■持分プーリング法(人格合一説) 持分プーリング法とは、合併を合併当時会社の人格が合一して1つの会社になるとみる考え方です。消滅会社の資産・負債はすべてそのまま引継がれ、その評価は、消滅会社の従来の簿価になります。また、資本も原則として、そのまま引継がれます。したがって合併差益は生じないのが原則になります。 ■パーチェス法(現物出資説) パーチェス法とは、合併を消滅会社の株主による存続会社への現物出資とみる考え方です。引継ぐ資産・負債は、有形の財貨及び法律上の権利・義務に限定され、その評価は、合併時点における公平な価額によります。そして、合併により受け入れた純資産額が、その対価として交付する株式数に基づいて計上する資本金の額を超えた金額が合併差益とされます。 |

|