株式買収.事業譲渡 |

|||||||||||||||||||||||||||||

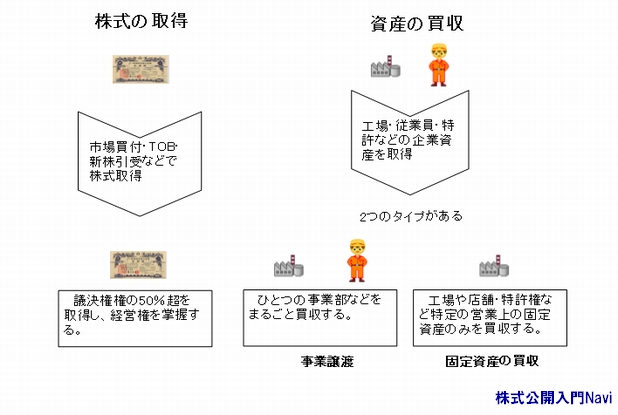

株式買収とは株式買収とは、買収先の株式を取得し議決権の50%超を持つことで経営権を掌握し、間接的に会社の所有権を手に入れる方法です。これには、発行済み株式を買収するケースや新たに発行された新株を買収するケースがあります。 企業の株式は原則として譲渡が自由ですが、日本の多くの企業は株式に譲渡制限を付けているため、取締役会の承認がなければ株式を買い取ることができません。しかし、上場企業の場合には、基本的には譲渡制限がありませんので、相手企業の同意なしに株式を誰でも自由に買うことができます。 事業譲渡とは対価を株主に支払う『株式買収』に対し、対価を会社に支払うことで事業部門を買収するのが『事業譲渡(資産買収)』です。事業譲渡の特徴は、契約により譲渡する事業の中身を自由に設定できる点です。合併が企業全体として引き渡すものであるのに対して、事業譲渡では資産・負債ごとに買収対象とするかどうかを選択して引き渡すことができます。そのため、経理が不透明な企業では、話がまとまってから帳簿上にない簿外債務が出てくる場合もあり、合併や株式買収では予期せぬ負債を引き継いでしまうリスクがありますが、事業譲渡なら、これを回避することが可能です。 しかし一方で、個々の資産や負債の評価や移転手続を必要とするため手続が煩雑になってしまいますし、買い手側は対価として現金を支払わなければならないので、資金負担を要することになります。

※事業譲渡は旧商法での『営業譲渡』と同義になります。2006年に施行された会社法では、事業部門の売買が行なわれていることから『事業譲渡』となりました。 合併.株式買収.事業譲渡の比較

|

|||||||||||||||||||||||||||||