新設合併 |

|||||||

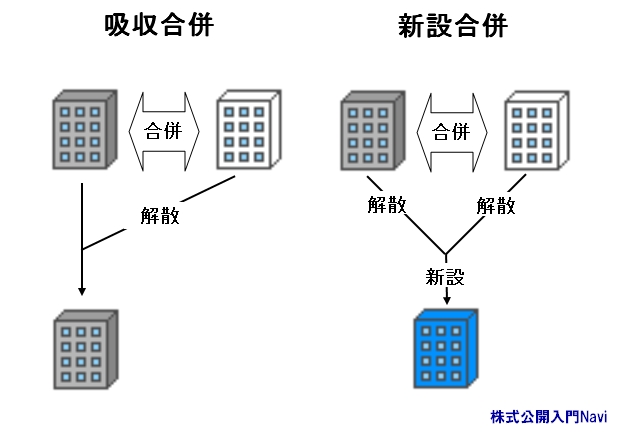

新設合併とは 新設合併とは、複数の企業が解散し新たに会社を設立ケースをいいます。この場合、新設会社による新たな上場申請が必要になり、解散前の会社が有していた営業の許認可や免許等も新設会社には引き継がれないため、再取得しなければなりません。

新設合併のいずれも、消滅会社の株主に対して、新設の株式が交付されます。(ただし、債務超過の場合は交付されない) 吸収合併と新設合併の比較我が国では、税制面・営業上の許可・株券の交換手続き等の関係から、時間やコストの負担が少なくてすむ吸収合併の形をとるケースが多くなっています。

過去の合併では、新設合併をしたかのように合併後に全く新しい社名となっている場合がありますが、法的には一方の会社が解散の上、他の会社に吸収される、吸収合併の形態をとっていることが多くなっています。 |

|||||||