会社分割 |

|

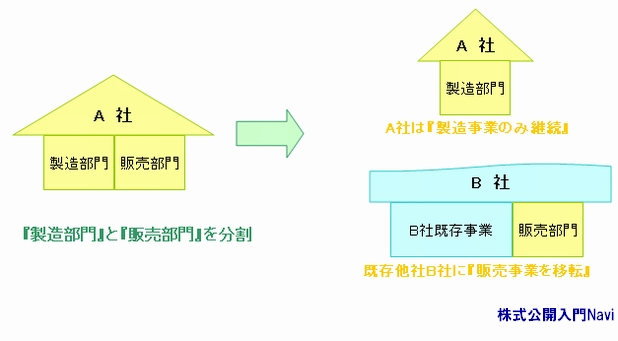

会社分割とは 会社分割とは、文字通り『一つの会社を複数に分けること』であり、会社が保有する権利義務の全部、または一部を分割し、その後に新たに設立する会社または既存の他の会社に承継させることいいます。例えば、会社の営業部門や製造部門を分離し、それを包括的に別の会社に承継させたり、他の会社に吸収させることです。 この会社分割は、2001年の商法改正で導入が認められた制度で、改正前までは会社を分割する際には、事業を承継するための会社を新設する必要があるなど、面倒な手続きをふまなければなりませんでした。しかしこの制度の導入により、手続き面では合併と同じようにある事業を一つの組織として、移すことができるようになりました。 会社分割の利用目的としては、分割された会社が利益責任・経営責任を果たすという意味で責任の明確化ができ、また事業再編として、持株会社の設立・他社とのM&Aの絡めた分社化・経営不振事業の切り離しなどにも利用されます。 新設分割と吸収分割会社分割には、『吸収分割』と『新設分割』があります。 ■吸収分割 吸収分割とは、既存の他の会社に、分割する会社の事業の一つまたは複数を引き継がせる方法をいいます。

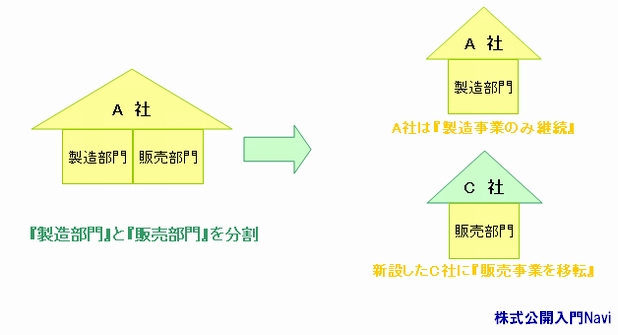

■新設分割 新設分割とは、分割に際して新たに会社を設立し、その会社に事業の一部または全部を引き継がせる手法をいいます。

合併や事業譲渡との違い会社分割は、特定の部門の経営権だけを別の会社に移せるので、事業譲渡に似ているようにも見えますが、事業譲渡のように一つ一つの契約を個別に結び直す必要はありませんし、会社分割はの対価は承継会社の株式で支払われるので、承継会社側から見れば、現金不要というメリットがあります。また、合併のように事業の全部を引き受ける必要はなく、分離した事業部門のみを承継させることができます。 このように、会社分割は、合併と事業譲渡の長所をあわせもつ方法ともいえます。ただし、事業譲渡とは異なり、簿外債務のようなリスクを外すことはできません。 |

|