敵対的買収の現状 |

||||||||||||||||||||||

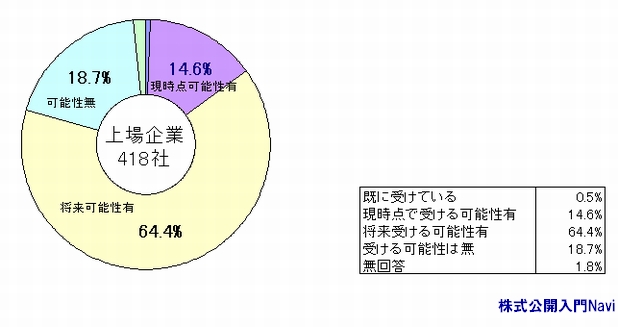

敵対的買収への懸念日経新聞(2007年9月付)が上場企業に行った『敵対的買収を受ける可能性』のアンケートでは、以下の結果となっています。

買収目的の投資ファンドが相次いで登場し、外国企業が日本企業を買収しやすくなる『三角合併』が2007年5月に解禁されたことが影響していると思われます。 また同じく、予防策(複数回答)のアンケートでは『IR活動強化(66.3%)』で最も多く、『企業価値向上策(66.0%)』、『株主の安定化工作(58.6%)』が続いた。増益時の利益配分方針では、『配当を優先する(どちらかといえばを含む)(47.9%)』が『内部留保を優先する(33.0%)』を上回り、敵対的買収が身近になり、株主の支持をつなぎとめておきたいとの意図が伺えます。 買収防衛策の導入2007年10月時点で、買収防衛策を導入する企業が400社を超え、これは全上場企業の約一割に相当する規模になっています。防衛策の発動要件では、株主の意思を確認するタイプが増えてきましたが、全社が過半数を要件としており、2/3以上の賛成を必要とする特別決議をハードルに設定する企業は見当たりません。 また、防衛策を導入した企業の業種別では、食品(28社)・機械(27社)・鉄鋼(17社)が多く、これらは昨年末時点でも導入社数が多かった業種で、今年になって一段と増加しました。ここにきて導入企業が増えてきたのが精密(14社)で、昨年から導入が目立つ機械と同様、中堅以下の企業で独自の技術を持ちながら、株価が割安に放置されていることが、買収されるリスクと意識しているのが要因と考えられます。 浮動株比率敵対的買収を仕掛けるには、浮動株比率が高ければ高いほど成功する確率が高くなりますが、日本企業の浮動株比率は持ち合いが崩れたといっても1/3はおろか、20%程度の取得さえ簡単に許さない株主構成となっている企業も少なくありません。

※スタンダード・アンド・プアーズ調べ 2003年8月現在 上記のように、日本を代表する150社の平均浮動株比率は75%であり、アジアの主要50社の平均よりは上回っているものの、他の欧米に比べれば低くなっています。 |

||||||||||||||||||||||