プロキシーファイト |

|

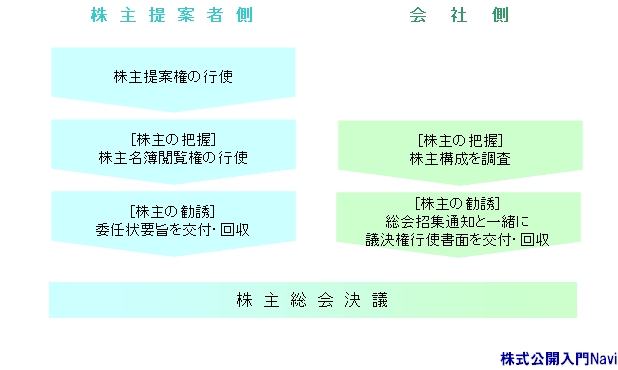

プロキシーファイト(委任状獲得合戦)とは企業買収では、前述した証券市場からの購入やTOBなどの手法で株式を集めますが目標数に行かない場合もあります。不足分が僅かの場合や株主総会への出席が少ない場合には、他の株主の委任状を集める方法があります。委任状とは、株主総会に出席しない株主が、代理権の行使を会社や他の株主に委任するための書面をいいます。 例えば、株主(買収者)が会社提案と異なる取締役メンバーの提案を行う場合、取締役選任権を得るために出席株主の過半数議決権を確保しなければなりません。しかし、単独で過半数議決権を取得していない場合、他の株主の賛同(委任状)を集める必要があります。また、その一方で会社側についても、選任権を得るために委任状を集める必要があります。 近年本格的なM&A時代を迎える中、議案の可否を決めるプロキシーファイトの局面での、個人投資家の議決権が大きくモノをいうよになり、これらに備えて上場企業のIR活動において、個人投資家を照準に定めたものに傾きつつあります。 プロキシーファイトの流れ

株主提案する株主は先ず、株主名簿の閲覧権を使い、株主の名前と住所を入手します。そして、議案への賛否を記入する委任状用紙などを株主に送ります。一方会社側は、委任状用紙ではなく、議決権行使書面という書類を株主に送付し、賛同を求める方法が一般的な流れとなります。 今後のプロキシーファイト かつて日本では、株式の相互持合いによる安定株主の存在が大きく、プロキシーファイトの実効性は否定的に見られていましたし、事例も少なかったようです。 そのため今後は、事例も増えてくることが考えられますが、その一方で各個人株主等への接触等には、かなりのコストがかかってしまいますので、急増するとまではいえません。 まめ知識 ■実質株主 株式会社には『株主名簿』というものがあります。これは、自社の株式を誰が何株保有しているかを記録している名簿であり、株主構成を調べる際に利用されます。しかし、上場企業の株式は証券取引所などで日々売買されているため、株主とその保有割合は常に変動するので、その時々の株主や保有株式数を把握することはできません。したがって、企業が株主名簿で株主等を把握できるのは、あくまでも名簿が作成された時点ということになります。 しかも、この株主名簿に載っている名義は必ずしも本当の株主とは限りません。信託銀行などに株式の決済や保管などを依頼すると、株主名簿には依頼した会社や投資家の名前ではなく、その銀行の名前が記載されているのです。このため、株主名簿の名義が信託銀行でも、実質的な株主は機関投資家や投資ファンドというケースがよくあります。特に海外の投資家は、自分で日本企業の株式の決済や保管をするのが難しいため、信託銀行などを利用するのが一般的になっています。 そこで近年では、企業の依頼で実質株主を調査する会社が増えてきています。実質株主を把握し経営方針を説明するなどして、有効な関係を築いて敵対的買収に備えようとしているのです。 |

|