���v�v�Z���̌��� |

|

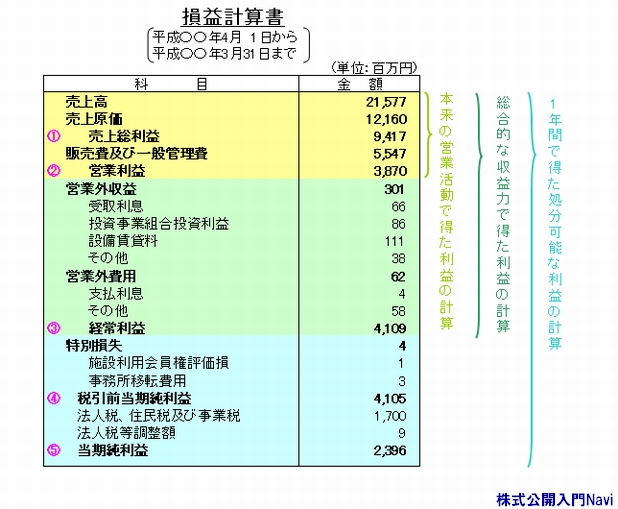

���v�v�Z���̊T�v�@���v�v�Z���͌��Z���ނ̂ЂƂŁA��v���ƔN�x(��F4��1�����痂�N��3��31���܂�)�̊��Ԃɂǂ̂��炢�̗��v�������͑����ƂȂ�������\�����Ă���\�ɂȂ�܂��B�܂��A���ƔN�x�̊��Ԃ̂��ׂĂ̎��v�Ɣ�p���L�ڂ��Ă���̂ŁA��Ђ̎��v�͂�����(�{���̉c�ƁE�c�ƊO�E��o�퓙)�ɂǂ̒��x�̗��v���l�����Ă��邩�Ȃǂ��킩�鎑���ł��B

�@���v�v�Z���́A���v�����p�������������Ƃŗ��v���Z�o���Ă��܂��B���v�Ƃ͉�Ђ������Ƃ��Ď����̂ŁA��\�I�Ȃ��̂ɔ��㍂������܂����A���̑��ɂ��a���̗����E���̎��z���E�Ԃ������p�v�Ȃǂ�����܂��B�܂��A��p�ɂ��Ă����i�d����]�ƈ��̋��^�����łȂ��A�ؓ����̎x�������E�y�n�������p���E�����̔��p���Ȃǂ�����܂��B �@�����̎��v���p���ꊇ�ɍ��������Ă��������v���z�͎Z�o����܂����A���v�v�Z���ł͈��̋K���ɂ��e���ڂ��敪�������������Ƃœr���o�߂𖾂炩�ɂ��A�������̗��v���Z�o���邱�ƂŁA�ǂ̂悤�Ȏ���ŗ��v���o���t�ɑ������o���Ă���̂���������悤�ɂ��Ă��܂��B �@���c�Ƒ��v�v�Z�Ƃ� �@�c�Ƒ��v�v�Z�Ƃ́A�w�{���̉c�Ɗ����œ������v�̌v�Z�x�ɂȂ�A��Ђ��{���̉c�Ƃł����痘�v�������͑������o���Ă��邩��m���ڈ��ƂȂ�܂��B�Z�o���@�Ƃ��Ă͐悸�A���㍂�|���㌴��(���i�����E�d����)�����㑍���v���Z�o���A���ɔ��㑍���v�|�̔���y�ш�ʊǗ���c�Ɨ��v���Z�o���܂��B �@���㑍���v�́A�����w�e���v�x���w���A���㍂���琻���Ƃł���ΐ��i�����邽�߂̌��������������A�����Ƃ⏬���ƂȂ�Δ̔����鏤�i�̎d�������������������z�ɂȂ�܂��B �@���o�푹�v�v�Z�Ƃ� �@���������v�v�Z�Ƃ́A�w�����I�Ȏ��v�͂œ������v�̌v�Z�x�ɂȂ�A�ʏ��Ԃł̉�Ђ̎��v�͂��ǂ̒��x���邩��m���ڈ��ƂȂ�܂��B�Z�o���@�Ƃ��Ă͉c�Ɨ��v�{�c�ƊO���v�|�c�ƊO��p���o�험�v�ɂȂ�܂��B�c�ƊO���v�E��p�Ƃ͎�ɋ��Z���(�����E�z����)�ɌW����̂������܂��B���Z����́A��Ж{���̉c�Ɗ����ł̑��v�ł͂���܂��A�ؓ���������z���́w�c�ƊO�x�Ƃ����Ă���ƌo�c�ɂ͌������Ȃ����̂ł���A����������������̂ł��̂ŁA�������܂߂ĉ�Ђ̎��v�͂��ƌ����܂��B �@�c�ƊO���v�Ƃ͋�s�̗a�������E���z�����ȂǂŁA�c�ƊO��p�Ƃ͎ؓ����̎x�������E�L���،����p���Ȃǂ��������܂��B�������c�ƊO�̂Ȃ��ɂ͔��I�E��o��I�Ȃ��̂�����܂����A�����͂��̌�̓��ʑ��v���ڂƂȂ�܂��̂Œ��ӂ��K�v�ł��B �@�����������v�v�Z�Ƃ� �@�o�푹�v�v�Z�Ƃ́A�w��v�N�x(�ʏ�1�N)�œ��������\�ȗ��v�̌v�Z�x�ɂȂ�A�����ɓ��������\�ȗ��v���Ȃ킿�ŏI�I�ȗ��v���ǂ̒��x���邩��m�����Ƃ��ł��܂��B�Z�o���@�Ƃ��Ă͐悸�A�o�험�v�{���ʗ��v�|���ʑ������ň��O���������v���Z�o���A���ɐň��O���������v�|�@�l�ŁE�Z���ŁE���ƐŁ����������v���Z�o���܂��B �@���ʑ��v���ڂƂ͔��I�E��o��I�Ȏ�����琶�������̂ŁA�Œ莑�Y(�y�n�E������)�p�����ꍇ�E�Б����E�O���ȑO�ɊԈ������v�����������ꍇ�̏C���Ȃǂ������܂��B�������o�푹�v�ɉ����Ă��܂��ƁA��Ђ̌o��I�Ȏ��v�͂�������Ȃ��Ȃ��Ă��܂��܂��̂ŋ敪���Ă��܂��B �@��5�̗��v �@��L�̂悤�ɑ��v�v�Z���ł́A���ڂ��敪�\�����邱�ƂŒi�K�I�Ȏ��v�͂�m�邱�Ƃł���悤�A5�̗��v���Z�o���Ă��܂��B5�̗��v�Ƃ́A�ォ��@���㑍���v�A�c�Ɨ��v�B�o�험�v�C�ň��O���������v�D���������v�ɂȂ�܂��B��ɍs���قǖ{���̉c�Ɗ����ʼn҂������v�ɋ߂��ɂȂ�A���ɍs���قǎ��ۂɎ茳�Ɏc�������v�ɋ߂��Ȃ�܂��B ���v�v�Z���̌���MENU |

|