キャッシュフロー計算書の見方 |

|

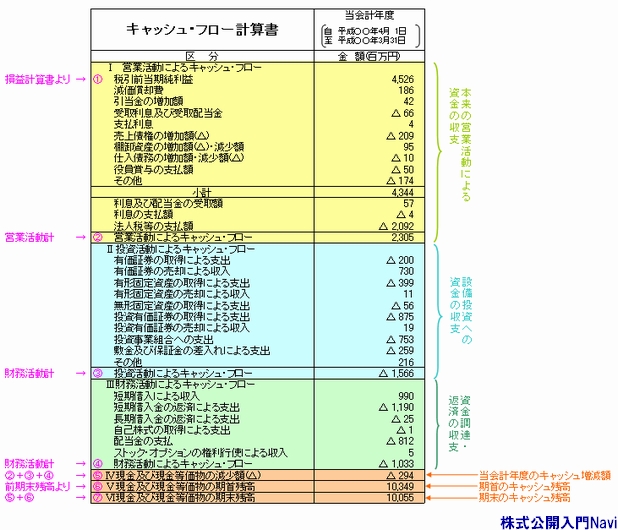

キャッシュフロー計算書の概要キャッシュフロー計算書は、会社の会計年度(例:4月1日から翌年の3月31日まで)におけるキャッシュ(現金・普通預金・当座預金等)フローの状況を一定の活動に区分し表示しすることで、企業活動を通じてどれだけの資金を獲得し、このうちどれだけの資金を投資活動や株主配当として利用しているかの情報を得ることができる表になります。 キャッシュは企業活動に欠かせないもので、株式会社の場合株主からの出資等でキャッシュを得ますが、これで足りなければ銀行などから借入を行なうなどして資金を調達していました。しかし、バブル後に金融システム不安が一気に広がり、銀行は安易に新たな融資に応じなくなり、キャッシュに余裕のない会社は存続の危機に陥ってしまいました。 また、国際的な会計おいても『貸借対照表と損益計算書だけでは会社の資金の実態が掴めない』という流れを受け、我が国でも国際会計基準に合わせキャッシュに関する情報の充実を図るために2000年3月期から上場企業に対して『キャッシュフロー計算書』の作成が義務付けられました。 損益計算書や貸借対照表では、ひとつの会計事実に対して複数の会計処理方法(減価償却方法等)認められているため、その選択により利益額に差が生じていました。しかし、キャッシュフロー計算書は、キャッシュの増減のみにスポットを当てているため、事実のみが浮かび上がってきます。そのため、会計基準の異なる企業との比較や同業他社との比較も容易に行なえます。 営業・投資・財務の三区分表示キャッシュフロー計算書は、キャッシュの流れを『営業活動によるキャッシュフロー』『投資活動によるキャッシュフロー』『財務活動によるキャッシュフロー』に区分して表示することで、単なるキャッシュの増減だけでなく、どのような活動内容でキャッシュが増減したのかがわかるようになり、企業の活動状況を分析することができるようになっています。

キャッシュフロー計算書の見方MENU |

|