決算書とは |

|||||||||||||||||||||

決算書の概要決算書とは端的に言えば会社の『成績表』です。決算書の主なものとしてよく耳にするものに『貸借対照表』と『損益計算書』がありますが、貸借対照表は決算日等の企業の財政状態(現金・売掛金・借入金・資本金等の金額)を表したもので、損益計算書は、事業年度等の期間の企業の経営成績(売上高・経費・利益)を示したものになります。従って、貸借対照表を見ればいくら財産があり借金があるのかがわかり、損益計算書をみれば一年間での売上規模やいくら儲けたのかがわかるようになっています。 更に近年はキャッシュ(現金)の保有額もしくは、何に使用しているか(現金の動き)などの資金に関する情報の重要性が高まり、2000年3月期から上場企業に対して『キャッシュフロー計算書』の作成が義務付けられました。キャッシュフロー計算書を見れば、資金の増加・減少原因や現金残高等を読み取ることができます。 企業の本当の姿は、財務3表のひとつだけを見ていてもつかめません。この『貸借対照表(B/S)』『損益計算書(P/L)』『キャッシュフロー計算書(C/F)』を3つ合わせて見ることで、はじめてその実体が明らかになってくるのです。 決算書作成目的決算書を作成する目的として、内部的には経営判断や管理資料として利用され、経営者であれば経営方針をどうするかを決めるときなどに活用され、外部的には、株主・投資家・債権者(銀行)などに会社を知ってもらうために作成されます。この外部への公開には、決算書が全社同じルールの基に作成されたものでなければ、他者と比較できませんし業績の良し悪しも判断できませんので、処理方法や表示方法が法令等で決められいます。また決算書を提出する目的に応じ決算書の内容(書類の種類)も変わってきます。 ■3種類の決算書

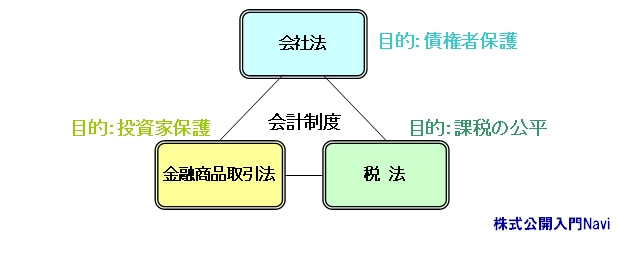

決算書を外部に提出するために企業は3種類決算書をつくります。その3種類とは、『会社法』・『金融商品取引法』・『税法』基づくもので、それぞれの目的の違い等から表示方法や利益の金額が異なっています。なお、金融商品取引法に基づくものは基本的に上場企業に限られます。 ■3種類の決算書比較

このように『決算書』といっても正確には各法令によって名称は異なり、会社法→計算書類(事業報告・附属明細書を含むと『計算書類等』)、金融商品取引法→財務諸表、税法(法人税法)→法人税確定申告書(一般に添付される貸借対照表等を指して『決算書』と呼ばれることが多いが、その基本は会社法なので『計算書類』が正確だと言えます。) 決算書の入手方法 上場企業の場合、決算書の入手は容易にでき、ほとんどの上場企業は自社のホームページに『IR情報』『投資家の皆様へ』などのタイトルで決算書や財務情報を提供していますし、金融庁が行政サービスとして行っている[EDINET]→では、各社の有価証券報告書が無料で閲覧することができます。 その一方で非上場企業の場合、決算書の入手は難しく、本来会社法により『決算公告』が義務付けられていますが、あまり守られていないのが実情です。 決算書を監査近年、決算書を粉飾していたとしていくつかの上場企業が上場廃止となってしまった例がありましたが、企業がいくら『有価証券報告書』や『決算公告』により業績内容等を開示したとしても、その内容が正確性を欠くものであったならば意味がありません。そこでこのようなことがないために、決算書を公正な第三者に監査をしてもらい、その正確性を証明してもらうことが求められています。 監査は公認会計士(監査法人)によって実施され、公認会計士は決算書を専門的な手法で調べ、正しいとの確証を得たら『決算書は適正である』という意見等を出します。ただし公認会計士による監査が求められているのは、公開会社や大会社(資本金5億円以上または負債200億円以上)であって、中小企業の場合はコスト面等から監査役が監査を行ないます。 決算書とはMENU |

|||||||||||||||||||||