金融商品取引法 |

|

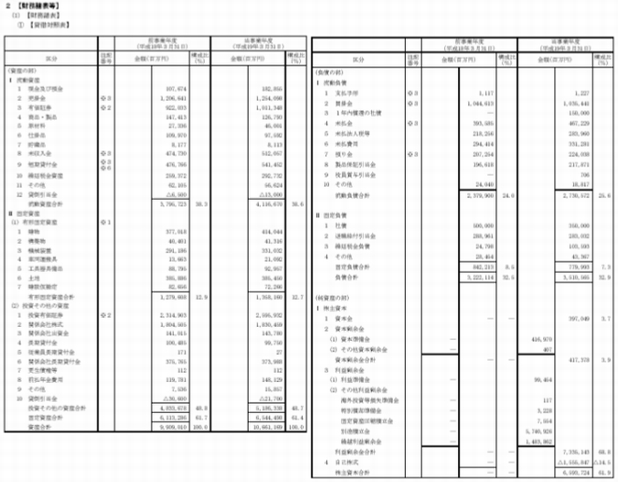

財務諸表 金融商品取引法では『決算書』のことを『財務諸表』(貸借対照表・損益計算書・株主資本等変動計算書・キャッシュフロー計算書・附属明細表)といいます。上場会社となった場合には、有価証券報告書を内閣総理大臣に提出する義務が生じますが、この有価証券報告書における『経理の状況』には財務諸表が記載されています。 ■貸借対照表例

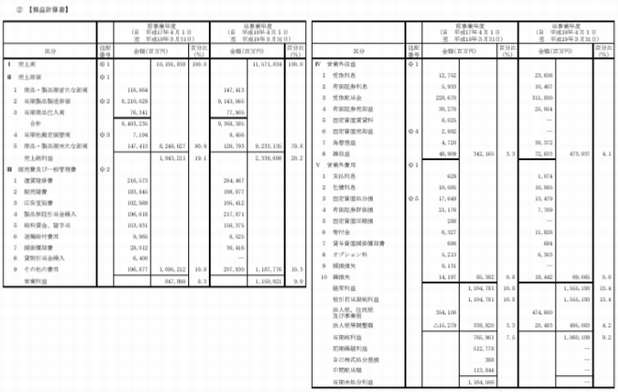

■損益計算書例

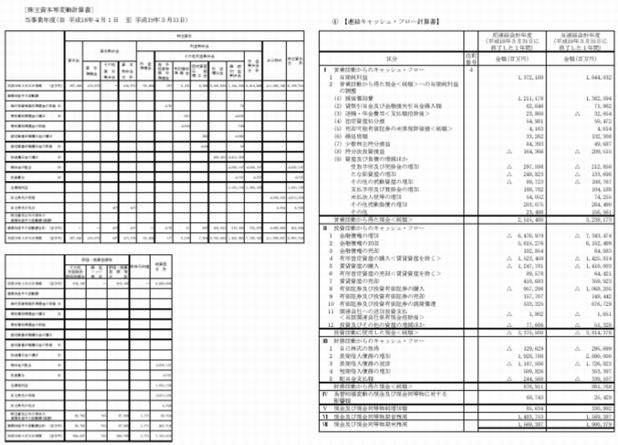

会社法は、当該年度の決算について株主の承認を得ることが目的のため、貸借対照表や損益計算書には1期分だけが記載されていますが、金融商品取引法は株主や投資家への情報公開を目的としているため2期分を並べて比較ができるようになっています。 ■株主資本等変動計算書・キャッシュフロー計算書例

キャッシュフロー計算書は金融商品取引法で求められるもので、会社法では求められていません。 ■附属明細表例

附属明細表はその名称の通り、貸借対照表・損益計算書などに記載された項目中の重要なものについて、その内容を詳細に示したものです。 ※上記の財務諸表の例はトヨタ自動車(19年3月期)の計算書類から抜粋したものです。キャッシュフロー計算書のみ連結ベースです。 有価証券報告書の詳細:[有価証券報告書] |

|