会社法 |

|

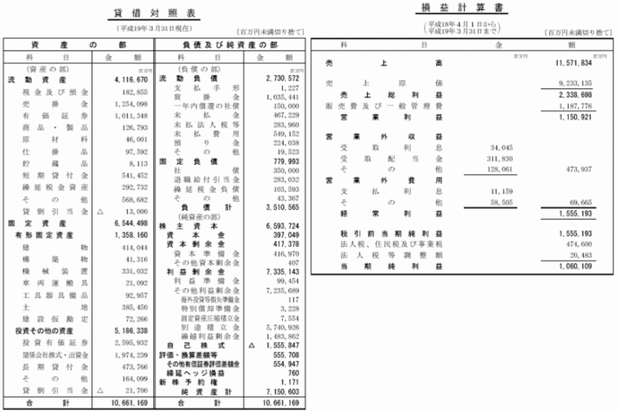

計算書類 会社法では『決算書』のことを『計算書類』(貸借対照表・損益計算書・株主資本等変動計算書・個別注記表)といいます。この計算書類は定時株主総会の添付書類などに使われます。 ■貸借対照表・損益計算書例

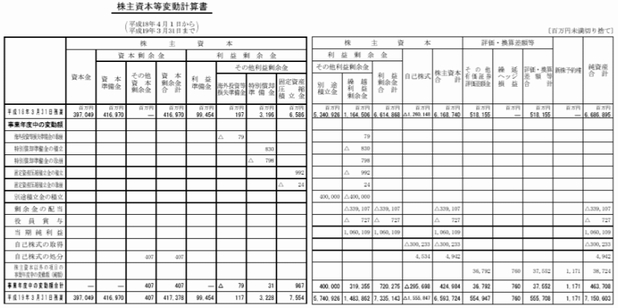

金融商品取引法の財務諸表や旧商法における計算書類とも、区分名や表示箇所が異なる点があるので注意が必要です。 ■株主資本等変動計算書例

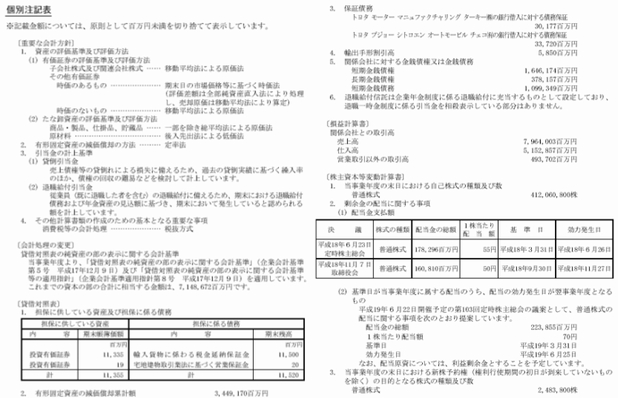

会社法では、以前の『利益処分計算書』を廃止して、『株主資本等変動計算書』を新たに創設しました。これは、貸借対照表の純資産の部の1年間における変動事由を明らかにするためです。 ■個別注記表例

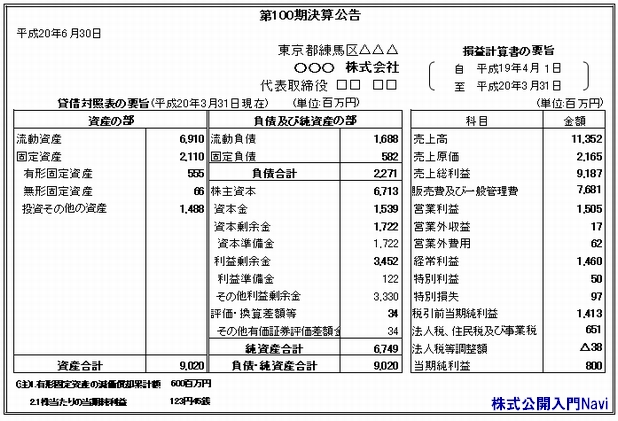

個別注記表は、旧商法の貸借対照表等で欄外に注記されていたものを、1つにまとめたものになります。 ※上記の計算書類の例はトヨタ自動車(19年3月期)の計算書類から抜粋したものです。 計算書類の詳細:[会社法と計算書類] 決算公告 会社法では、株式会社に決算公告を義務付けていますので、定時株主総会の終了後に遅滞なく、貸借対照表と損益計算書の要約版を公告しなければなりません。これを怠ると100万円以下の罰金規定があります。 ■決算公告例(大会社:公開会社の場合)

■公示方法 決算公告の方法としては、次のいずれかを定款で定めます。

決算公告の詳細:[決算公告] ■様式 貸借対照表と損益計算書の様式には『勘定式』と『報告式』があります。勘定式とは上記の決算公示例の貸借対照表のように『T字型』のもので貸方・借方が左右に分かれ合計が一致する様式で、報告式とは決算公示例の損益計算書のように上から下へ項目を並べる様式になります。会社法では貸借対照表が『勘定式』で損益計算書が『報告式』で作成さてれているのが圧倒的で、金融商品取引法は貸借対照表・損益計算書とも『報告式』で作成されています。 |

|