決算公告 |

|||||||||||||||||||||||||||||||||||

計算書類の決算公示 株式会社は、定時株主総会の終了後に遅滞なく、貸借対照表(大会社は貸借対照表と損益計算書)を公告しなければなりません。(会社法440条1項) この公示を怠ると、100万円以下の過料に処せられます。 公告方法は、次のいずれかを定款で定めますが、定款に定めがない場合には、官報によるものとされます。 (1)官報に掲載

有価証券報告書を提出している株式会社については、EDINET等で決算公告以上に詳細な内容を開示しているため適用されません。 ■電子公告 電子公告は、いっけん手間もコストも掛からず便利のように思われますが、電子公告には次の点に注意が必要です。

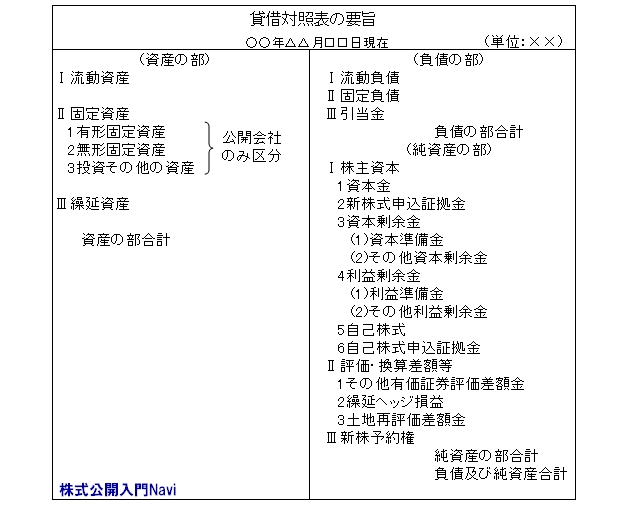

■貸借対照表の要旨 『貸借対照表の要旨』様式例は、以下の通りです。

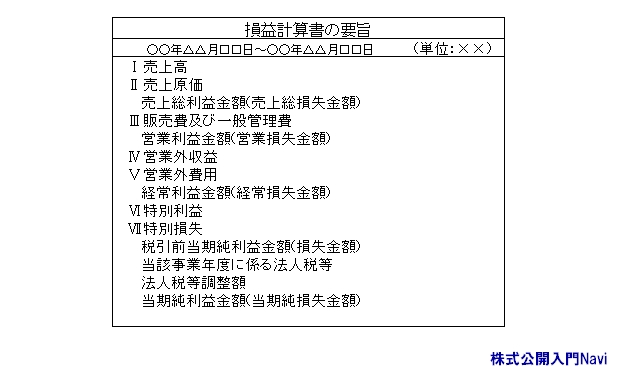

公開会社の貸借対照表の要旨における、『資産の部』『負債の部』の各項目は、公開会社の財産の状態を明らかにするため重要な適宜の項目に細分しなければなりません。 ■損益計算書の要旨 『損益計算書の要旨』様式例は、以下の通りです。

株式会社の損益の状態を明らかにするため必要があるときは、重要な適宜の項目に細分しなければなりません。 |

|||||||||||||||||||||||||||||||||||