貸借対照表 |

||||||||||||||||||||||||||||

貸借対象表の変更点会社法の施行により変更点があった主な項目は、以下になります。

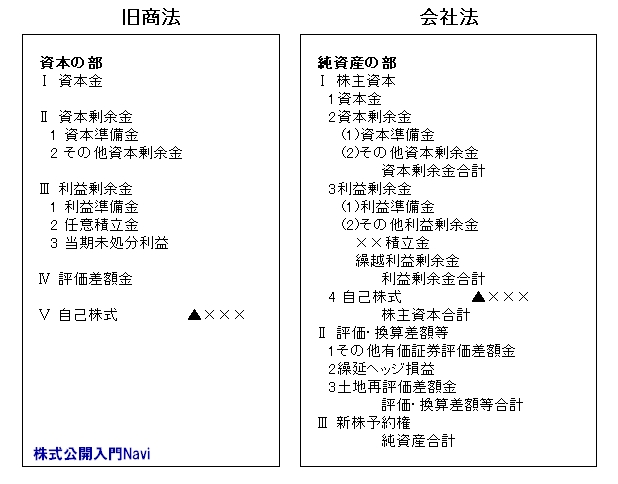

旧商法と会社法の表示区分会社法『純資産の部』の表示区分における旧商法『資産の部』との相違は、以下の通りになります。

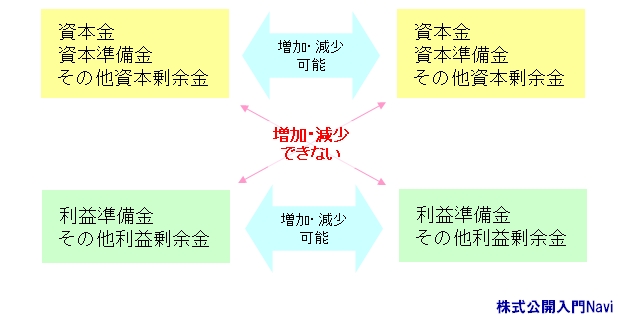

資本と利益の混同禁止 旧商法では、利益の資本組入れが認められていましたが、会社法では利益と資本の混同の禁止が、会社計算規則48条〜52条によって明確にされました。

|

||||||||||||||||||||||||||||

会社法による貸借対照表

株式公開入門Navi>クローズアップ>会社法と計算書類>貸借対照表

貸借対照表 |

||||||||||||||||||||||||||||

貸借対象表の変更点会社法の施行により変更点があった主な項目は、以下になります。

旧商法と会社法の表示区分会社法『純資産の部』の表示区分における旧商法『資産の部』との相違は、以下の通りになります。

資本と利益の混同禁止 旧商法では、利益の資本組入れが認められていましたが、会社法では利益と資本の混同の禁止が、会社計算規則48条〜52条によって明確にされました。

|

||||||||||||||||||||||||||||