会計制度 |

|||||||||||||

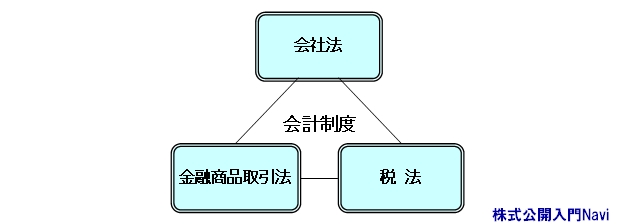

3つの会計制度日本では、法律制度のもとに行なわれる『会計』には、以下に挙げる3種類あります。

■税法 未公開企業では、経営者や会計担当に最も身近な会計だといえます。未公開企業が行なう会計の目的は、一年に1.2度行なう税務申告を行なうことが中心であり、通常、会計処理において多くの企業が税法のみを意識しています。 ■金融商品取引法 未公開企業では求められませんでしたが、公開企業やこれから公開を目指す企業にとっては欠かすことのできない規制になります。特に公開準備企業にとっては、今までの税法中心の会計を大きく変えることが必要となり、会計処理負担が一気に増えることとなります。 ■会社法 会社法は未公開企業であっても、その規制を受ける対象となりますが、通常、会計事務所と顧問契約を結び必要な手続き(株主招集通知・重要事項の決議等)は任せてしまっているので、普段 企業側はあまり会社法を意識することはありません。また、株主もほとんどが社長もしくは身内であり、手続きや書類の不備を問題視することはあまりありません。 決算書って何? 一般に、貸借対照表や損益計算書などを総称して『決算書』と言われることが多くありますが、会社法や金融商品取引法において正確に用語を用いるならば、会社法では『計算書類』となり、金融商品取引法では『財務諸表』になります。また、税務申告書の場合、会社法が基本となりますから『計算書類』となります。 ■計算書類と財務諸表の比較

■旧商法と会社法の計算書類等比較 会社法における『計算書類』と『計算書類等』は異なり、また旧商法との違いとしては以下の通りになります。

※株主へ提供する場合の『計算書類等』には、機関設置に応じて『監査報告』及び『会計監査報告』が含まれます。 会計処理の流れ

|

|||||||||||||