連結計算書類 |

||||||||||||||||||||||||||||||||||||||||||||

連結計算書類 『会計監査人設会社は、各事業年度に係る連結計算書類(当該会計監査人設置会社及びその子会社から成る企業集団の財産及び損益の状況を示すために・・・)を作成することができる』(会社法444条1項)として、任意作成を規定しています。

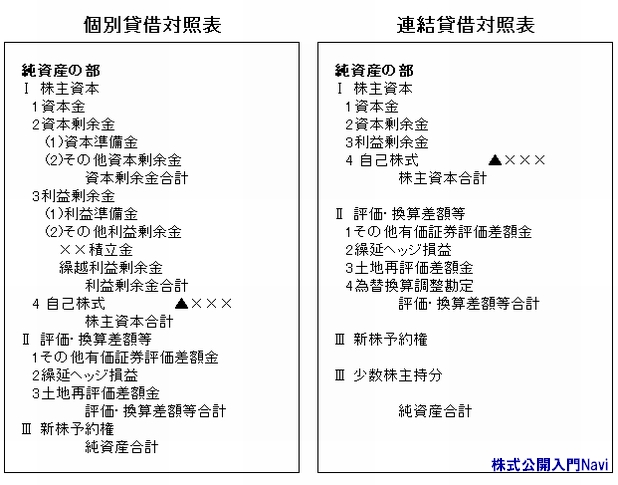

連結計算書類は会計監査設置会社に限定されているので、会社法上は、会計監査人を設置していない会社において作成することは予定していません。しかし、中小会社でもあっても、数多くの関係会社が存在している会社は、グループ内の財政状態の把握や経営成績の管理するために、積極的に連結計算書類を作成したほうが望ましい場合があります。 連結貸借対照表『純資産の部』の表示区分における、個別貸借対照表と連結貸借対照表との相違は、以下の通りです。

連結貸借対照表の純資産の部の特徴としては、以下の項目が挙げられます。

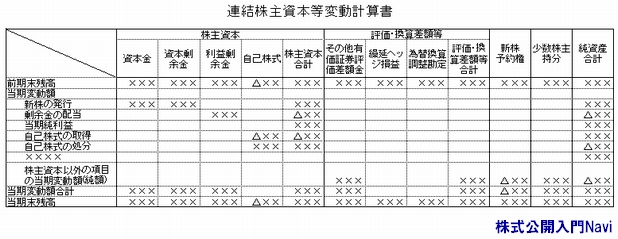

連結株主資本等変動計算書個別貸借対照表と連結貸借対照表の『純資産の部』での表示科目に相違があるように、連結株主資本等変動計算書も個別株主資本等変動計算書と相違します。

連結注記表連結注記表には、個別注記表同様に12項目の記載事項がり、原則としてそのすべてを記載しますが、いくつかの項目に付いては記載の省略が可能とされています。(計算規則129条2項3号)省略について会社の条件はないので、全ての会社に適用されます。

※ ○・・・要記載 ×・・・省略可 |

||||||||||||||||||||||||||||||||||||||||||||