株主資本等変動計算書 |

|

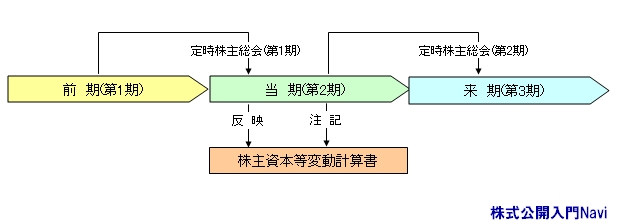

株主資本等変動計算書の創設理由会社法では、従来の『利益処分計算書』を廃止して、『株主資本等変動計算書』を新たに創設しました。この理由として、主に以下の項目が挙げられます。

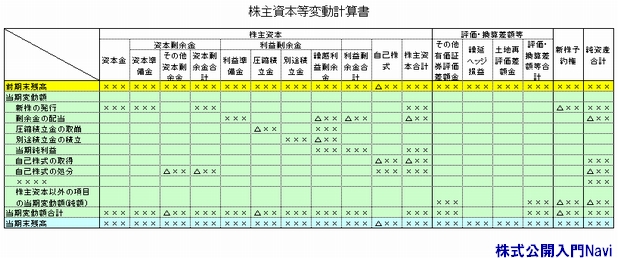

※旧商法での『利益の配当』が、会社法では『剰余金の配当』とされた。 上記等の理由で、従来の『貸借対照表』の純資産の部や、『損益計算書』の末尾で表示された未処分利益計算項目及び『利益処分計算書』だけでは、その対処が難しくなりました。そこで、変動要因を詳細に表示し、株主の持分変動に関する情報開示を充実させるために『株主資本等変動計算書』が新たに加えられました。 株主資本等変動計算書の雛形.例 『株主資本等変動計算書』の様式には、純資産の各項目を縦に並べる様式(報告形式)及び純資産の各項目を横に並べる様式(表形式)とがあります。

『株主資本等変動計算書』を作成する目的は、貸借対照表の『純資産の部』における、一年間における変動事由を明らかにすることです。 株主資本等変動計算書の構成要素

『株主資本等変動計算書(表形式)』の構成要素としては、横に純資産の部項目を大きく二つに分けた『株主資本』『株主資本以外』を並べ、縦に『前期末残高(黄色)』『当期変動額(緑色)』『当期末残高(青色)』の欄を設けます。 ■ポイント

|

|