損益計算書 |

||||||||||||||||

損益計算書の変更点会社法の施行により変更点があった主な項目は、以下になります。

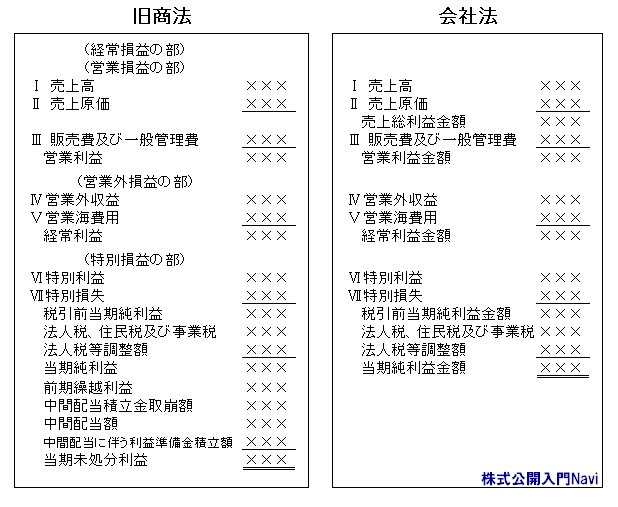

※ただし実務上、従来の『××利益』というように『金額』を削除しても差し支えない。 旧商法と会社法の表示区分損益計算書の表示区分での旧商法と会社法との相違は、以下になります。

『前期繰越利益』以下の項目は、従来『未処分利益計算区分』と呼ばれていましたが、これらがそっくり『株主資本等変動計算書』へ移されました。 |

||||||||||||||||

会社法による損益計算書

株式公開入門Navi>クローズアップ>会社法と計算書類>損益計算書

損益計算書 |

||||||||||||||||

損益計算書の変更点会社法の施行により変更点があった主な項目は、以下になります。

※ただし実務上、従来の『××利益』というように『金額』を削除しても差し支えない。 旧商法と会社法の表示区分損益計算書の表示区分での旧商法と会社法との相違は、以下になります。

『前期繰越利益』以下の項目は、従来『未処分利益計算区分』と呼ばれていましたが、これらがそっくり『株主資本等変動計算書』へ移されました。 |

||||||||||||||||