会社法とは |

|||||||||||||||||||||||||||||||||

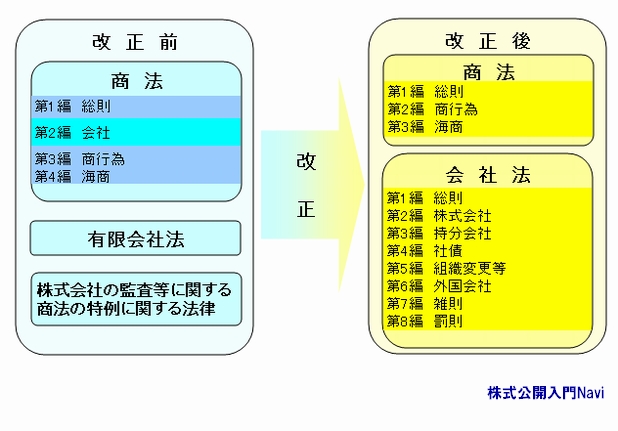

会社法の体系 2006年5月から会社法が施行されました。今回の改正では、法体系が『商いの法』から『会社の法』へと、大きく変わりました。

(旧)商法からは『第2編 会社』を、有限会社法・商法特例法からはその趣旨を取り込み、会社法としてまとめられています。 改正の特徴今回施行された会社法では、資本金規制の撤廃・会社設立手続きの簡素化・機関設計の柔軟化・会計参与及び合同会社の創設などにより、多様な機関からの選択や資本金0円・取締役1人でも起業が可能となりました。 会計に関しては『会社の会計は、一般に公正妥当と認められる企業会計の慣行従う』と原則規定を定め、会計の実務上必要な規定の大半は『会社計算規則』という独立した省令で定められています。会計についても大きな変化があり、作成書類・表示・区分・計算方法などについて、その対応が必要となります。 ■商法改正の変遷

■会計基準の改革(会計ビックバン)

|

|||||||||||||||||||||||||||||||||