貸借対照表の見方 |

|

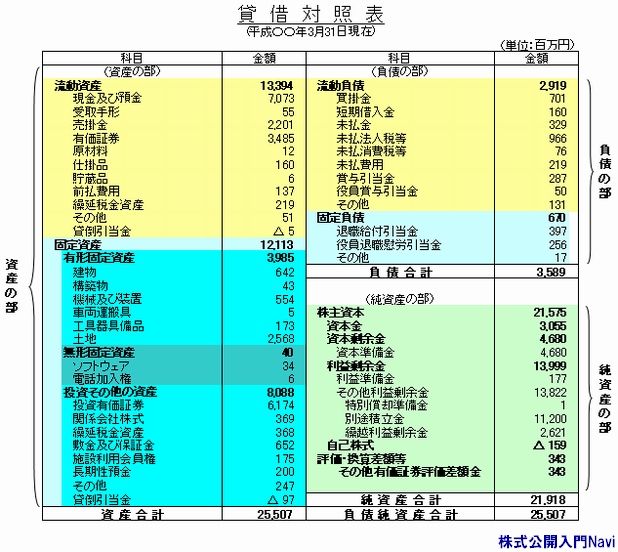

貸借対照表の概要貸借対照表は決算書類のひとつで、決算日現在における『財産(資産)』・『借金(負債)』・『資本金(純資産)』が一覧になっている表で、これをみると当該会社が資金をどのように集めて、どこにいくら使っているかがわかる資料です。

■本質 貸借対照表の左側の『資産の部』は、会社が資金を何に使っているか(原材料・建物・有価証券等)を示し、右側は資金をどこから集めたのか(借入金・資本金)を示し、『負債の部』は株主以外(銀行・取引先等)から集めた資金で、『純資産の部』は、株主からの出資及び会社が稼得した利益の留保額等からなっています。 ■配列 貸借対象表の配列は、流動性の高いものから順に配列されており、短期間で回収できる資産や短期間で返済すべき負債から表示されます。従って『流動資産』→『固定資産』、『流動負債』→『固定負債』の順に表示されます。この配列方法を『流動性配列法』といい、多くの企業において採用されています。 資産と負債を『流動』・『固定』とに区分する基準には、『正常営業循環基準』と『1年基準(ワン・イヤー・ルール)』があり、これらの基準により分類を行ないます。先ず『正常営業循環基準』により、通常の販売取引で生じる債権・債務等は、その期間を問わず流動項目とされ、それ以外は『1年基準』により1年以内に回収・返済されるものを流動項目とします。 ■固定資産 固定資産の表示は更に、『有形固定資産』『無形固定資産』『投資その他の資産』3つに別れます。有形・無形はその名の通り、形の見えるもの(建物・車両等)と形のないもの(特許権・ソフトウェア等)の違いで、投資その他の資産は、長期的に保有する株式(子会社株式・投資有価証券等)などが該当します。 ■純資産の部 『純資産の部』は長年『資本の部』という名称でしたが会社法の施行により変更されました。名称が変わっただけでなくその内容も変わり、旧商法では『資本の部=株主資本(自己資本)』という考えでしたが、『純資産の部』ではその中に『株主資本』やそれ以外の『評価差額』などの様々な要素が入り込み、元々旧商法の『資本の部』も複雑だったのですが、更に難解になってしまいました。なので、とりあえず『資本金(資本剰余金)』と『利益剰余金』だけを抑えておきましょう。 貸借対照表の見方MENU |

|