有限会社の廃止 |

|

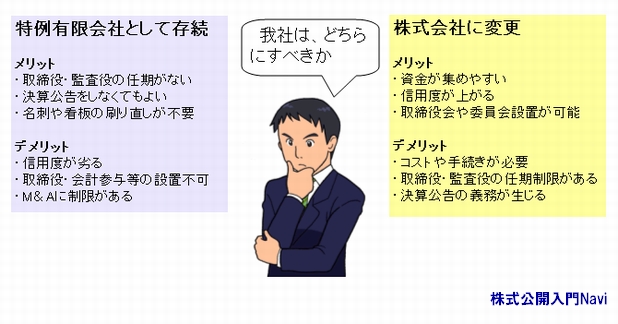

特例有限会社へ 2006年5月の会社法の施行に伴い、有限会社法は廃止され、有限会社を新しく設立することができなくなりました。ただし、会社法施行前までに存在していた有限会社は消滅することなく、『特例有限会社』として存続することができます。 なお、有限会社は、定款変更や登記手続きをすることなく、特例有限会社に移行します。 特例有限会社か株式会社か 特例有限会社は、従前の有限会社のシステムを実質的に継続することができますが、その反面、通常の株式会社よりも規制がかかっています。そこで、特例有限会社は従来より大幅に簡素化された変更手続きにより、株式会社に変わることも認められています。 特例有限会社のメリットとデメリットは以下の通りです。 ■メリット

■デメリット

どちらを選択するかについては、特例有限会社であるメリットも多く、早急に株式会社に変更する必要もありませんので、株式会社へ移行する特段の理由がなければ、特例有限会社として存続し、必要に応じて、株式会社に変更するという対応が現実的と思われます。 株式会社への移行手続き 特例有限会社が、株式会社に変更する手続きは大幅に簡素化されました。具体的には、まず、株主総会を開いて会社の名前を『有限会社』変から更して、商号中に『株式会社』という文字を用います。この変更は定款の変更手続きになります。 これらの変更手続きに伴う費用としは、登録免許税として、解散登記に3万円、設立の登記については、資本金額を増加しない場合は、資本金額の1,000分の1.5%ですが、その金額が3万円に満たない場合は3万円となります。 |

|