決 算 業 務 |

|

未公開企業の決算業務

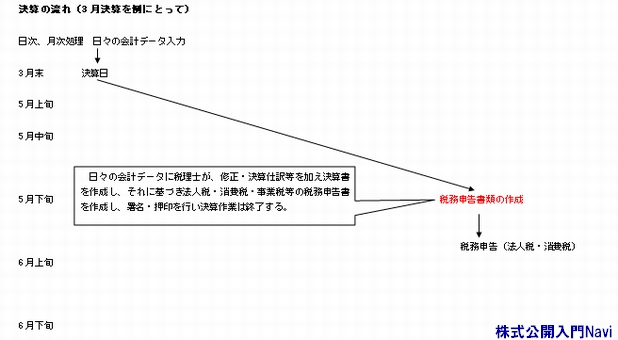

一般的な例では、日々の会計データ入力は自社で行い、決算時に税理士によりそのデータの確認・修正が行われ、その後税理士により決算書・税務申告書が作成され、会社はその決算内容の説明を受け問題がなければ、社長が申告書に署名捺印し決算業務は申告期限の5月末(延長の届出を出している場合6月になる)で終了します。 本来は、会社法に基づき取締役会・株主総会承認等の手続きをふまなければなりませんが、多くの未公開企業の場合、株主は身内のみであり、株主招集通知の発送もなく総会も開かれず、議事録のみで済ましてしまうケースが多くあります。[リーガルチェック] 公開企業の決算業務

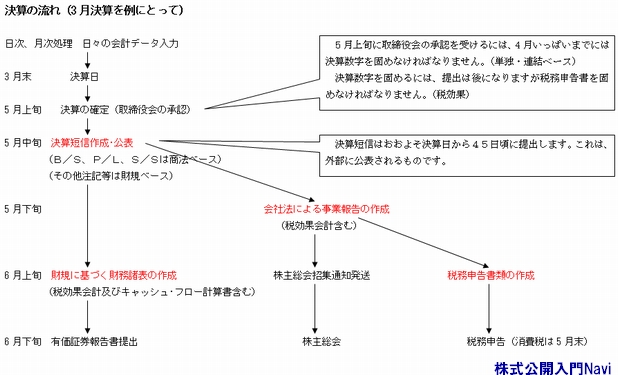

上記の様に上場企業の決算業務については、未上場企業の決算業務とは比べものにならないくらいに、提出書類が増えますのでその作業量は膨大であり、決算業務は年々複雑になっていますし、その作業を行なうには、税法・会社法・金融商品取引法など様々な知識が必要となってきます。(四半期開示の採用、また2009年3月期からは『内部統制報告制度』も始まります。) 決算業務が年々複雑になる一方で、決算発表については上場企業の決算発表は年々短くなる傾向であり、平均所要日数は07年3月期決算で『40.9日:日経新聞』と、02年3月期に比べて『8日弱』短くなっています。(2007年では全体の73%が45日以内に発表:日経新聞) 決算数値の確定後には『株主総会召集通知発送』のために、会社法に基づく書類の作成(貸借対照表・損益計算書・事業報告等)を行い、こちらも承認・監査を経て印刷・発送となります。 |

|