リスク情報 |

||

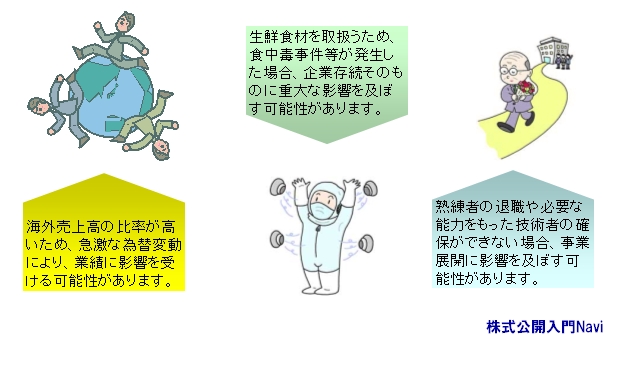

事業の概況等に関する特別記載事項(リスク情報)とは有価証券届出書には、投資家の投資判断に重要な影響を与える可能性がある事項を『事業の概況等に関する特別記載事項』として記載しなければなりませんが、これを一般に『リスク情報』と言います。 新規公開会社には一般的に事業そのものに高いリスクがともなっていますので、リスク情報は新規公開会社のディスクロージャーの要ともいえます。リスク情報は当該株式を購入する前の『注意書き』として役割があり、その記載内容は多岐に渡り50ページ以上にもおよぶものもあります。 リスク情報は会社の抱える課題を公開すこととなりますので、結果投資対象としての魅力を下げることになると考えられるかもしれません。しかし、金融商品取引法により重要な事項について虚偽の記載がある場合や重要な事実の記載が欠けているときには、企業は投資家に対し損害賠償責任を問われることが定められています。 ゆえにこれらの訴訟を避けるためにもリスク情報には、リスクと考えられるすべての事項につき記載を行い、また連帯的賠償責任を負っている引受証券会社や監査法人も十分な記載をするように指導します。 ■リスク情報の例

事業の概況等に関する特別記載事項(ガイドライン)

|

||