自計化 |

|

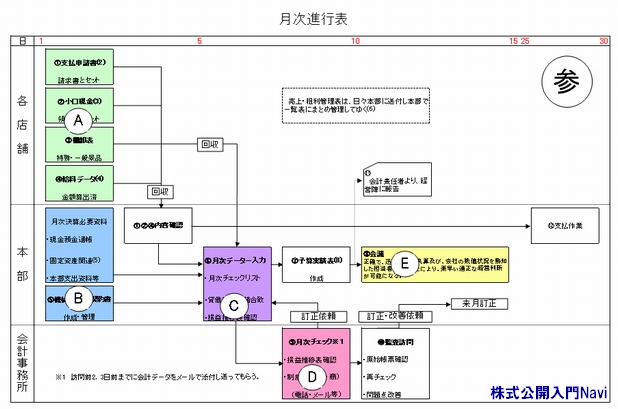

自計化の第一歩自計化するには『何が必要か』ですが、まず自計化の第一歩は、月次決算処理を社内できる体制づくりになります。月次決算フローの一般的な流れは以下になりますが、自計化にはこの流れを確実に・迅速に・そして定着できるかに掛かります。

■前提 店舗展開事業であり、経理業務は本社にて一括して行う企業 ■フロー解説 A・・・各店舗にて、支払請求書・小口現金支払領収書・在庫表・給料関連資料等の各店舗にて管理する資料を作成・確認を行い本部に提出(翌月5日まで) B・・・本部(管理部)は店舗から来た資料を確認し、本部にて管理する現金・預金・固定資産・債権債務資料等の作成・準備(翌月6日まで) C・・・A・Bの資料を基に会計データ入力を行い、データ集計結果の確認・修正(翌月7日まで) D・・・会計事務所等の来訪又はFAX・電子メールにてデータを送り確認をしてもらう(翌月8日まで) E・・・完成した月次決算数値を加工し、予算実績比較表等の月次会議資料を作成する。(翌月9日まで) 業務処理の標準化 自計化には、業務処理の効率化が求められますが、それには、経理規程・マニュアル・業務フローチャートなどを整備し、業務処理の方法を明確にする必要があります。これによって、業務処理方法が標準化され、正確性の向上やスピードアップにつながります。 自計化への進捗度管理 『言うは易し行なうは難し』 上記の様な流れは一朝一旦には行なえませんので、計画的を立て行なう必要があります。計画を立てたならば、確実に期限内に達成するには進捗度管理をしなければなりません。

|

|