原価計算 |

|||||||

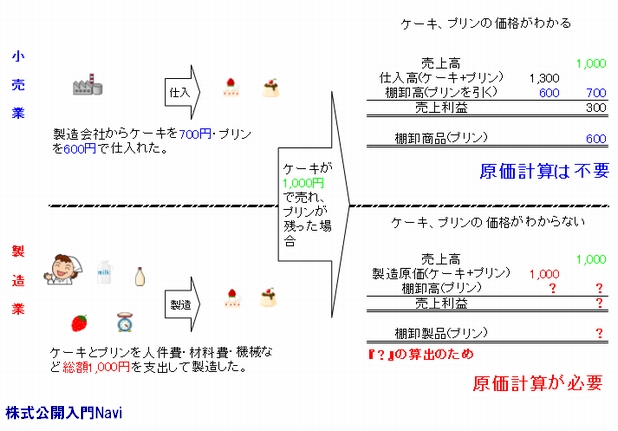

原価計算とは製造業やサービス業が株式公開を目指す場合には、原価計算の導入が必要となります。この原価計算とは、製品やサービスの製造または提供にいくらのコストが掛かったのかを計算することを言います。

原価計算方法の検討原価計算方法には、数種類ありますので生産形態に適した方法を選択し採用する必要があります。 ■集計方法と採用金額 1)製品原価の集計単位

2)製品原価単価が実際or標準

上記の組み合わせにより原価計算方法を選択をします。 ■製造原価の範囲 計算範囲(特に人件費や試験研究費等)の製造原価と販売費及び一般管理費の区分を明確にします。 ■製造間接費の配分基準 間接費用の配分基準と配分方法を決定します。 原価計算制度の整備は選択支も多く、専門知識や経験が求められ、また同業種・業界での公開事例がある場合にはその方法についての留意も必要となりますので、導入に際しては専門家(監査契約を結ぶ監査法人など)に相談し検討する事をお薦めします。 原価計算制度の導入時期原価計算を求められる会社は、公開審査において直前2期が監査対象となりますので、遅くとも公開直前々期の期首までには導入が必要になります。ただし、導入には生産管理データ・在庫受払制度・作業時間報告体制などの整備(手間と時間が掛かる)が必要であり、更に予算の作成には過去の実績データも必要となるので、公開準備期間の早い段階での検討・導入が望ましくなります。 参考:内部統制入門Navi[原価計算規程]→ |

|||||||

|

|||||||