月次決算仕訳 |

|

月次決算仕訳とは月次決算仕訳とは月次決算(月々の決算)において、日々の売上計上・仕入計上・売掛金回収・現金支払などの仕訳の他に、各決算を確定するに当り不可欠な仕訳項目で、例えば減価償却費計上・棚卸資産振替・引当金繰入・戻し等になります。 月次決算修正仕訳具体例 ○棚卸資産振替仕訳 ○各種引当金設定仕訳 ○減価償却計上仕訳 ○共通費按分仕訳 ○経過勘定項目振替仕訳 適正な期間損益のために未公開企業の月次決算仕訳は、お金の動きが無い・月末1度だけの仕訳等の理由で、月次決算をあまり重要視していない企業では抜けている場合が多々あますが、しかしこれらが抜けてしまうと以下のような月次決算になってしまいます。

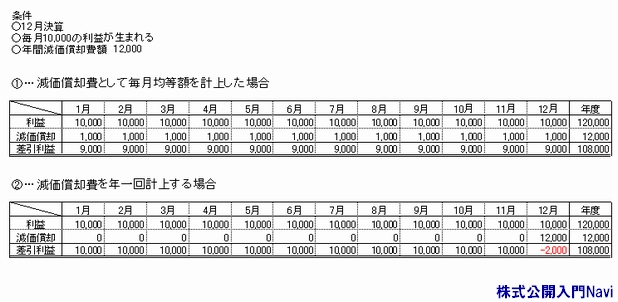

①を見ると、毎月の業績は安定している状態(差引利益が毎月9,000)で、決算近くに決算時の年度利益を予想するにも簡単です。(毎月9,000×12=108,000) ②をみると、毎月の業績は11月までは安定していますが12月にマイナスとなってしまい、数字上12月は業績が激減したように見えます。また、決算近くに決算時の年度利益を12,0000(毎月10,000×12)と予想してしまうと、年度末に減価償却費が一気に12,000計上され、予想利益を大きく下回ってしまいます。 (実際には他の要素も多く絡み、月次決算仕訳を計上していないと年度末利益が予想し難い状態になる。) このように月次決算において適正な月々の業績を掴むためには、月次決算仕訳は欠かせませんので、会計制度の整備初期段階に各企業の状況合わせて『どんな月次決算仕訳必要か』・『いくら計上するか』を決定しなければなりません。 |

|