税務と証取法の相違 |

|||||||||||||||||||||||

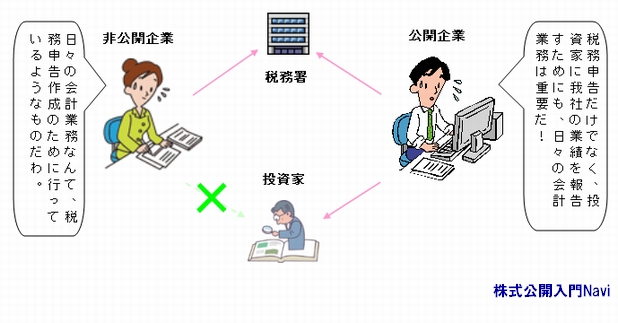

税務会計(税理士)と証取法会計(監査法人)の相違非公開会社の多くが税務を中心に会計処理が行われていますが、公開を目指す会社は、一般に公正妥当と認められた企業会計基準である、企業会計原則(証取法会計)に基づき処理を行なう必要がありますが、この両者は会計処理において多くの相違点があります。

株式公開にはこれらを早期に修正する必要がありますが、これらを社内で行うのは難しく外部専門家のアドバイスが必要になります。この外部専門家とは監査法人もしくは公認会計士になります。(ちなみに税理士は『税務会計』の専門家であり『証取法会計』の専門家ではありません。) また、会計処理によっては専門家である公認会計士の間でも、その処理方法が分かれるケースもありますので、将来監査を任せる監査法人と早い段階での相談で会計処理方法を決め、その方法により日々の処理を進めれば後々の修正箇所が軽減されることになります。 しかし監査法人の顧問料は税理士に比し高額になりますので、資金に余裕がある会社ならばともかく、公開の実現性に『?』が付く段階での契約には十分の熟慮が必要です。 会計処理上問題となりうる箇所

|

|||||||||||||||||||||||