M&A価格 |

|

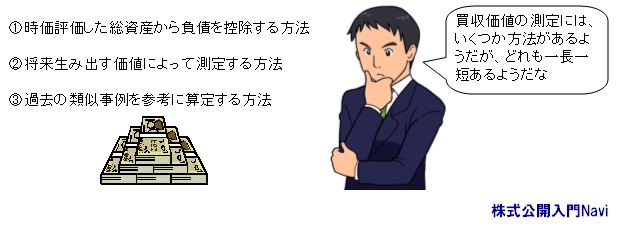

買収価格の設定方法買収ができるかできないかには、様々な要因がありますが何と言っても一番は『買収価格』が最大の要因になります。ではこの『買収価格』はどのように設定されるかですが、基本的にはそのビジネスが将来いくらのお金を生み出してくれるかで決まります。例えば、100億円の投資を行うのであれば、そのビジネスの将来に100億円以上のリターンを期待していることになります。 この期待度を測る方法として以下の三つのアプローチがあります。 ■ストック面からの評価(コストアプローチ) 会社が持っている資産から負債を引いた差額を投資価値とするアプローチ。これらには、資産・負債を簿価で行う方法と時価で行う方法があります。 このアプローチは簡便性はあるが、本来は将来の価値を要因すべきところを、過去または現在の価値から算出することが問題といえます。 ■配当や収益などのフロー面からの評価(インカムプローチ) ビジネスが将来生み出すお金に基づいて投資価値を算定するアプローチ。これらには、配当を基準に算定する方法(配当還元法)とキャッシュフローを基準に算定する方法(収益還元法・DCK法)があります。 ■比準方式(マーケットアプローチ) 過去の類似した事例に基づいて投資価値を算定するアプローチ。これらには過去の類似取引により算定する方法(類似取引比較法)と類似会社の評価額を用いて算定する方法(類似会社比較法)があります。 このアプローチは客観性に優れていますが、類似取引・会社は見つけ難く、たいして類似していない事例を採用してしまうと評価が大きく変わってしまう可能性があります。

上記したように、買収価格は買収時の最大ポイントでありかつその算定は相当難しく、どんな手法を採用しても絶対に正しいと誰もが認める数値は得られません。誰もが認める評価はなく最後は投資家自身が満足するところが投資価値ともいえます。それゆえに、手に入れたいという願望から「どうしてもほしい」という思いが前に出すぎて、買収自体が自己目的化してしまい予想外に大きな投資をしてしまう可能性もあります。M&Aの際には常に(特に買収価格設定時)何のために行うのかを明確にし、損得と続行の可否を冷静に判断する姿勢が必要になります。 |

|