年度内部監査計画 |

|

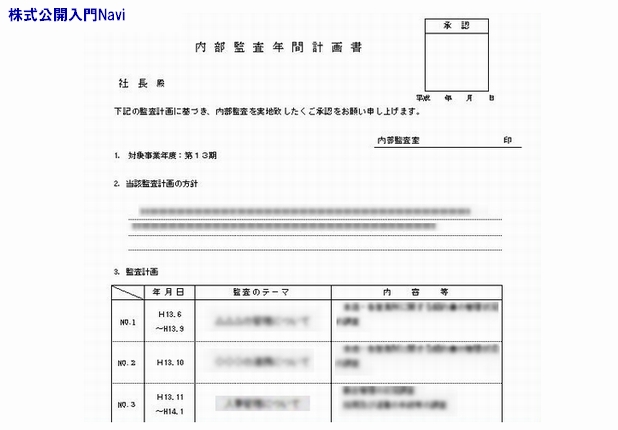

年度内部監査計画書立案内部監査手続きとしては、まず年度内部監査計画書の立案が必要になりますので当該会社の問題点・要改善点のリストアップ・他の監査(監査業務区分)との連携時期・リスト項目の優先順位・被監査部門の繁忙期を避ける等を考慮し年間予定を立ててゆきます。 私は当初この『被監査部門の繁忙期を避ける』をあまり考慮していなかったのですが、その為ある内部監査を行った時に、被監査部門の人と気まずい雰囲気になってしまったことがありました。 また、被内部監査対象は特定部署のみに偏ってはいけません。公開を考えた場合、申請直前期までに全ての部門で最低一巡するように、年度内部監査計画を立てます。その後も、1年で各部門を全て実施して行くようなサイクルで、年度計画を立案して行きます。 監査対象 内部監査の対象として、『部門別』に行なうものと、『業務別』(販売業務・購買業務 など)に行なうものとがあります。 効果的な監査には、両者を上手く組み合わせることが必要となりますが、一般的には先に『部門別』に行い、『業務別』へと移ります。 年度内部監査計画書具体例

|

|