コンプライアンスと監査役会 |

|

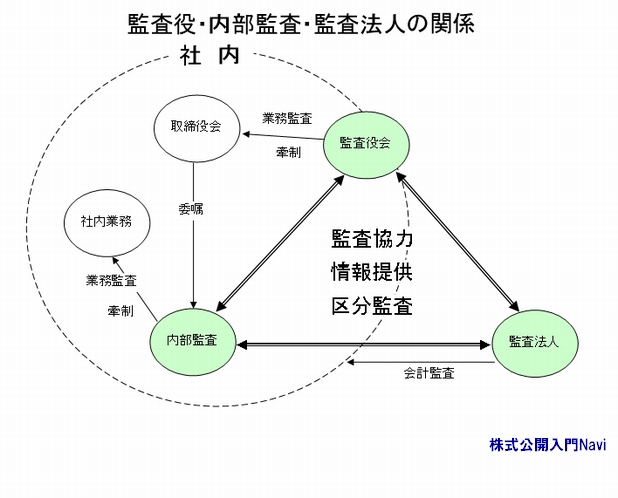

監査役制度監査役設置会社におけるコンプライアンス体制は、取締役会の下にあるコンプライアンス部門(内部監査室・検査部等)と取締役の監査義務がある監査役が、社内における監督責任者となるとなる。これに外部から会計監査に関して監査法人が加わる。コンプライアンス部門は取締役会の組織下にあるので、独立した機関として存在すべき監査役がその中に入るわけには行かないが、これらは連絡・情報交換等を必要に応じ行い協力し双方の実効性をあげることは、企業全体のコンプライアンス体制を強化することにつながる。 不祥事が生じた会社では監査役機能が働いていないケースが多々あります。商法も近年は改正毎に監査役の権限を強化してきているが、現状ではまだ機能しきれていない場合も多々ある。 未公開企業では、監査役を親類などの身内から選任し、実体は会社にも来た事が無く監査機能など全く働いていないようなケースが多くあるが、公開企業となれば法律で認められた権限を行使し、職務をしっかりと遂行できる人材を置かなければならない。だがそのような人材(著名人・弁護士・学識者等)は乏しく、該当者が居ても費用が割り高になってしまうこともある。更には忙しく監査役会に出席できない、更には高齢化が著しいなどもある。コンプライアンスの見地からは、資格・名声・経験等にとらわれず職務を確実に遂行し、毎回監査役会・取締役会に出席可能な人材を選任することが望ましくなります。 監査に関する関係図

監査役の権限と責任1)株主(総会)に関する事項

2)取締役会に関する事項

3)業務に関する事項

|

|