監査法人データ |

|

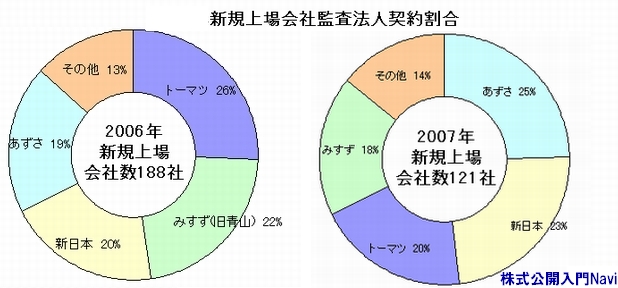

監査法人契約の状況データ

監査法人の変更主幹事証券会社・監査法人(公認会計士)・株式事務代行機関は、Ⅱの部の『上場申請を行なうに当たっての重要な契約等』という項目で、その決定の時期及び経緯について記載することが求められています。それだけにこれらは、株式公開において重要な機関だともいえます。 このうち、主幹事証券会社と監査法人について途中で変更している場合に証券取引所では、『なぜ変えたのか?何か指導に従えなかった事項があったのでないか』と勘ぐられてしまい印象がよくありません。監査法人を変更してい場合は特にです。 監査制度改革 近年、ライブドアやカネボウ事件等を原因に監査法人が業務停止命令を受けるなどし、監査法人の行なう監査への信頼性が揺らぎ、監査制度自体が問われています。 現在、癒着を防ぐため、同じ会計士による監査は7年を超えてはならないとされています。現在この規制を厳しくし、担当会計士ではなく、監査法人そのものを代えるべきとの声もありますが、監査を行うにはその企業内容を詳しく知る必要があり、一からそれを説明し理解する手間を考え監査法人からだけではなく、企業側からも強い反対があります。 また、正確な監査には時間(費用)が欠かせませんが、日本企業の監査に対する費用や時間の考え方は、出来るだけ費用は押さえたいという思いがあります。海外では監査報酬に百億円支払う企業があるのに対し、日本では大企業でも一億円以上ともなれば多いほうになります。 参考:【株式上場実務Navi】IPO専門家が語る[監査法人] |

|