利益計画 |

|

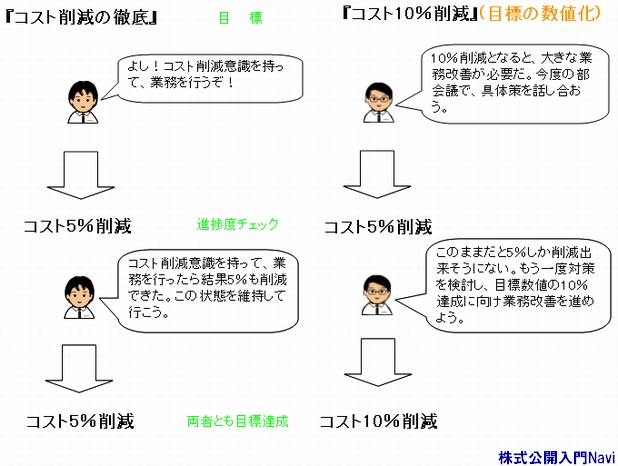

目標の数値化目標は数値化されなければ進捗度確認があやふやになり、その結果達成されないケースが多々あります。また、数値化されていない場合その評価も主観的なものになり、公平性を欠くものとなってしまいます。 例えば『コスト削減の徹底』『ホウレンソウ(報告・連絡・相談)の定着』だけでは、進捗状況も成否の判断もあやふやで、その評価も難しいものとなってしまいます。『コスト10%削減』『一日一回のホウレンソウ』とすれば、その数値達成への具体策を思案し検討し、そこに達成意識が生まれてきます。 『数値化されない目標は達成されない』可能性が高く、『徹底・効率・率先・積極・強化・努力』等が並ぶ計画程その達成が危ういものとなります。極力目標は数値化する必要があり、その代表が『利益計画』です。

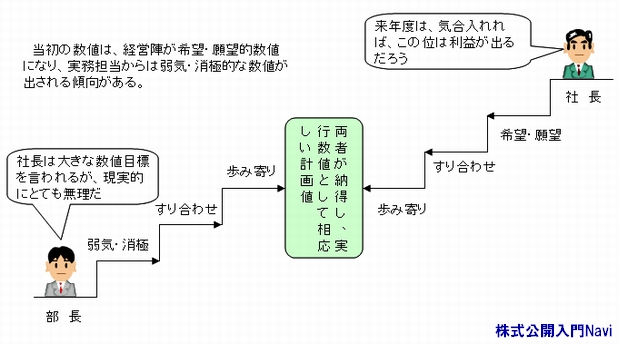

達成意識の湧く計画 上場準備会社の場合、以前から利益計画を立て予実績管理を行なって来ている企業は稀で、利益計画を作成すると言う慣習がないケースがほとんどです。利益計画も無く、実績の月次決算は1ヶ月以上後でやっと集計されるが、それもほとんど活用されることもないという状況で、株式上場目指し必死でそれらを整備します。 ただしこの場合でも、作成途中に出来るだけ部門責任者を巻き込み、すり合わせにより最終的数値には納得してもらい、その数値に対する達成責任を持たせると同時に、達成意識を抱かせる必要があります。上からの一方的な強制的目標(大抵 希望的な数値になる)では、達成意識を失わせてしまう可能性があります。実現してこその計画です。実務担当に達成意識がなければ、達成することは不可能です。

利益計画の管理責任 利益計画を達成させるには、責任の所在を明確にする必要があります。これは予算策定の段階から必要であり、それには予算策定単位と会計実績単位とを同じ単位にしなければなりません。例えば、予算策定単位が部門別(支店別)であるならば会計実績単位は部門別(支店別)にし、通常最終責任者は部門長(支店長)になります。 |

|