減価償却制度 |

|

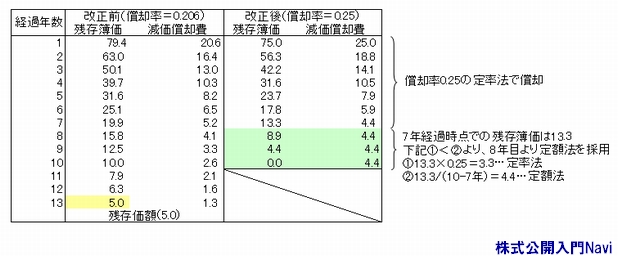

残存価額の廃止従来の『減価償却限度額』は、『取得価額-残存価額』という算式で導かれていました。ここでいう『残存価額』とは、減価償却資産の廃棄に至った時に、スクラップなどにして売却して回収できる金額のことをいい、例えば有形減価償却資産では取得価額の10%となっていました。しかしながらこれらの金額は、経済実態に即していないという指摘がかなり前からされてきました。 また国際的にみても、アメリカ・ドイツ・イギリス・フランスなどの主要国では、法定耐用年数経過時点における残存割合は『0%』となっており、日本のように償却可能限度額が取得価額の95%までという制限はありません。 そこで、減価償却資産について次のような改正が行われました。 ■残存価額の廃止 平成19年4月1日以後に取得する減価償却資産については、償却可能限度額(取得価額95%)及び残存価額を廃止し、耐用年数経過時点に1円(備忘価額)まで償却できることとされました。 ■5年間で均等償却 平成19年3月31日以前に取得をした減価償却資産については、償却可能限度額まで償却した後、5年間で1円(備忘価額)まで均等償却ができることとされました。 250%定率法上記のように、平成19年4月1日以後に取得する減価償却資産については、償却可能限度額(取得価額95%)及び残存価額を廃止し、耐用年数経過時点に1円(備忘価額)まで償却できることとされましたが、それに伴い従来の償却率が改正され、いわゆる『250%定率法』とよばれる償却率が導入されることとなりました。 『250%定率法』とは、定額法の償却率(1/法定耐用年数)を2.5倍した数とし、特定事業年度以降は残存年数(耐用年数から経過年数を控除した年数)による均等償却に切り替えて1円まで償却できるというものになりますが、ここでいう『特定事業年度』とは、償却中のある事業年度における残存簿価について、耐用年数経過時点に1円まで均等償却した場合の減価償却費が定率法により計算した減価償却費を上回ることとなった場合のその事業年度を指します。 ■例 減価償却資産(耐用年数10年・取得価額100)の減価償却費

なお、耐用年数が2年の資産については250%定率法を適用すると、初年度の償却率が125%となりますが、償却率が100%以上の場合は即時償却することになり、100%を超える部分については損金に算入することはできません。 |

|