試験研究費 |

|

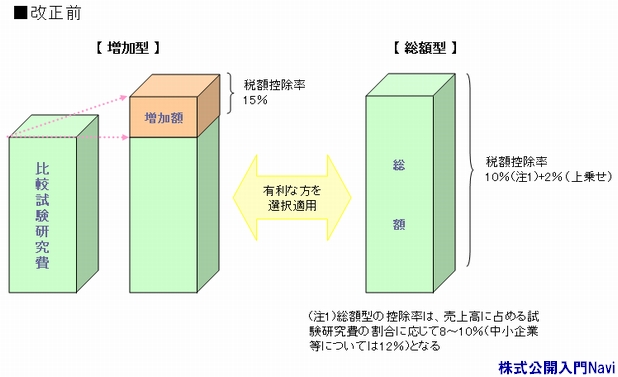

試験研究費税額控除1)増加型と総額型の選択適用の廃止 増加型と総額型の選択性を統合し、民間の試験研究費を増加させるインセンティブを付与する観点から見直しが行われ、増加試験研究費の特別税額控除は、適用期限(平成18年分)の到来をもって廃止することとされました。

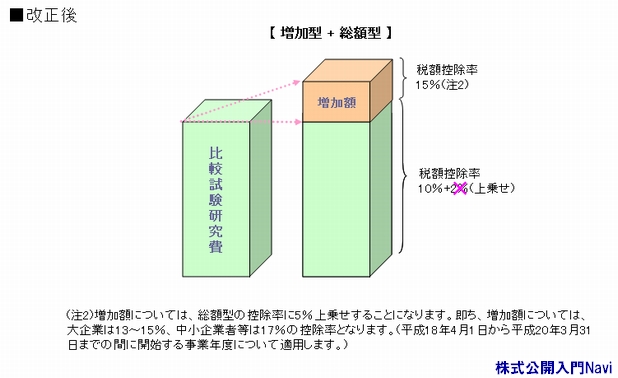

2)増加型と総額型の統合 上記1)のとおり、増加型と総額型の選択性を統合し、民間の試験研究費を増加させるインセンティブを付与する観点から、試験研究費の総額に係る特別税額控除制度について、平成19年及び平成20年の各年度において、試験研究費の額が比較試験研究費の額(適用年前3年以内の各年分の事業所得の金額の計算上必要経費に算入される試験研究費の額の合計額を該当3年以内の各年の年数で除した金額)を超え、かつ、基準試験研究費の額(適用年前2年以内の各年分の事業所得の金額の計算上必要経費に算入される試験研究費の額のうち最も多い額)を超える場合には、その比較試験研究費の額を超える部分の税額控除割合に5%を加える特例を2年間の時限措置として講ずることとされました。

中小企業技術基盤強化税制中小企業技術基盤強化税制について、平成19年及び平成20年の各年において、試験研究費の額が比較試験研究費の額を超え、かつ、基準試験研究費の額を超える場合には、その比較試験研究費を超える部分の税額控除割合に5%を加える特例を2年間の時限措置として講ずることとされました。 |

|