役員給与 |

|

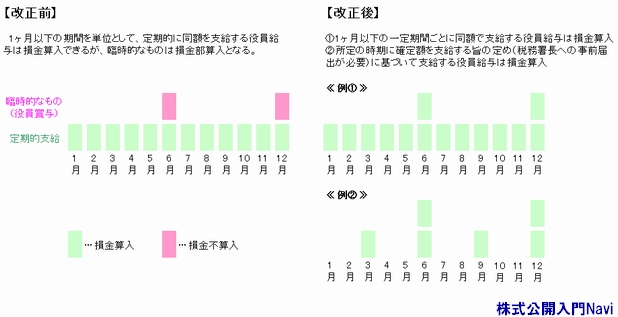

定期定額要件の緩和■改正概要 役員報酬とは、毎月等を単位として定期的に支給する、いわゆる『定期・定額』が原則であり、臨時的なもの(役員賞与)は認められませんでした。(損金不参入) ■改正点 役員給与に関し、以下の項目について損金算入が可能となりました。 1)あらかじめ支給額と支給時期が定められた役員報酬・賞与 2)算定手続等の適正性・透明性が確保された業績連動型役員報酬・賞与 ただし、透明性・適正性を担保するために以下の要件が必要となります。

|

|

役員給与.税制改正

株式公開入門Navi>ピックアップ>税制改正>税制改正2006>役員給与

役員給与 |

|

定期定額要件の緩和■改正概要 役員報酬とは、毎月等を単位として定期的に支給する、いわゆる『定期・定額』が原則であり、臨時的なもの(役員賞与)は認められませんでした。(損金不参入) ■改正点 役員給与に関し、以下の項目について損金算入が可能となりました。 1)あらかじめ支給額と支給時期が定められた役員報酬・賞与 2)算定手続等の適正性・透明性が確保された業績連動型役員報酬・賞与 ただし、透明性・適正性を担保するために以下の要件が必要となります。

|

|