上場廃止概要 |

|

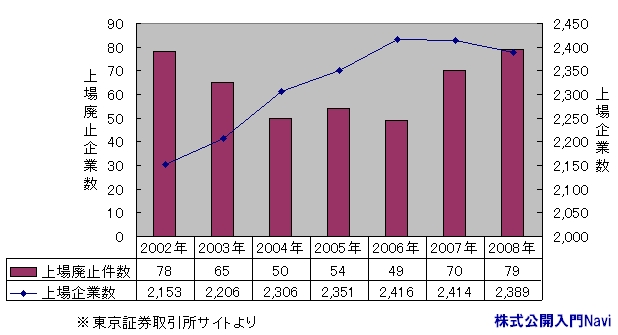

上場廃止とは様々な上場準備作業を苦労の末乗り越え、株式上場を実現したとしても気楽になるわけでもなく、上場企業としての社会的責任や株主への配慮、開示書類作成など上場後には作業・コスト・精神面における負担も更に大きくなります。 また上場したからといって、この継続が保証されるものではなく、万が一上場廃止基準に該当することとなれば、取引所での株式取引ができなくなり、上場廃止となってしまいます。これは、株式を売買することにリスクが大きくなった企業を市場から退出させ、投資家を保護するのが目的になります。最近ではこの上場廃止基準に該当し、ライブドアや西武鉄道などが上場廃止となっています。上場廃止基準は各市場で異なりますが、主に株主数・時価総額・債務超過・有価証券報告書等の虚偽記載・売上高等に対し定められています。 東京証券取引所における上場廃止までの流れとしては、先ず取引所が通常の株式と区別するために『監理ポスト』へ移され一般銘柄から隔離されます。これは、企業が突然上場廃止となって投資家が混乱しないように、投資家等に『上場廃止の可能性がある銘柄です』と公言し注意を促すためです。これを『監理ポストへの割当』と言います。その後上場廃止に該当するかの判断を行い、問題が解消すれば元の一般ポストに戻されますが、解消できない場合には『整理ポスト』に移され、原則1ヶ月間取引が行なわれた後に上場廃止となります。 この『監理ポスト』『整理ポスト』は、日本の全証券取引所に共通する呼び名になっています。 ■東証自主規制法人 東京証券取引所グループは、2007年11月1日、市場の運営と監督を別々の法人で手がける新体制に移行しました。これに合わせ、上場規則の一部を改め、上場廃止になる可能性のある企業が入る『監理ポスト』の名前を『監理銘柄』に変えました。その上で、不正会計などの疑いがあり、事実関係を調べている場合は『審査中』とし、流通している株式の比率が上場基準に届かない恐れのある銘柄などは『確認中』に区分します。 また、上場廃止が決まった企業が入る『整理ポスト』は『整理銘柄』に名前が変わり、上場廃止になって売買ができなくなるまでの期間を原則1ヶ月から状況に応じて引き延ばせるようになりました。 上場企業数上場廃止数東京証券取引所1.2部およびマザーズにおける、近年の上場企業数と上場廃止数の推移は以下の通りです。

東京証券取引所:[上場廃止銘柄一覧]では、過去も含め上場廃止銘柄一覧や各社の上場廃止理由等が書かれています。 改善報告書と注意勧告 虚偽記載や情報開示ルールに違反し場合に、東京証券取引所が採りうる最も重い処分は、市場からの退場を意味する上場廃止になりますが、この他に改善報告書の徴求と注意勧告があります。これは、上場廃止には至らないが、投資家に周知するべき不正があった時に活用するもので、上場廃止は維持されます。 改善報告書とは上場廃止には至らないが、投資判断に影響を与える企業情報について、迅速な開示を定める『適時開示規則』に違反した場合に提出を求められ、5年以内に3回受けると上場廃止となります。注意勧告は2006年に導入された制度になります。当局の課徴金制度に対応した罰則で、経営戦略や新製品開発など財務諸表以外の開示項目について、課徴金納付命令を受けた場合にも適用されます。 |

|