資本政策立案手順 |

|

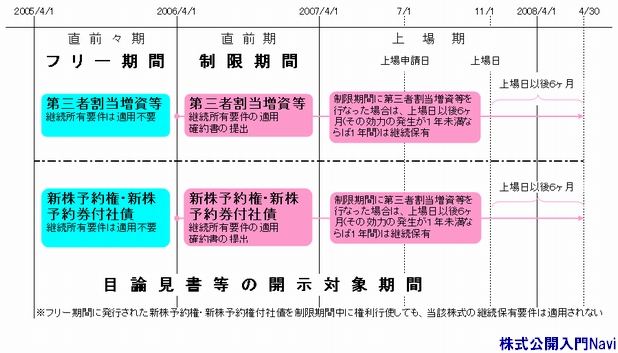

資本政策立案フロー1)過去・現在・未来の企業状況の把握 現在の株主名簿(株主構成が分るもの)、過去の営業報告書などの資料を集め、そして公開までの事業計画(当期〜公開後1年位まで)を経営者からヒアリングする。 2)株式公開後の株主構成の想定 経営者やその親族等の経営権者の安定株主が所有する、公開後の持分比率をどの程度にするか等(50%超が望ましい) 3)株式公開時点の発行株式数の検討 発行株式数は多ければ1株当り利益を小さくし、株価も小さくなります。逆に発行株式数が少なければ株価は大きくなります。(発行株式数は少なすぎると公開基準にも抵触します)株価は、大きすぎると株式の流動性が失われます。(市場に出回る数が少ない・個人投資家などは手が出せないなど) また、小さすぎると株主数が膨大となり公開後費用(株主総会召集通知等)が増大します。 4)公募・売出株数の検討 公募とは新株を発行し資金調達となりますので、『公募価格×株数』が会社の資金として調達できます。一方 売出しとは、既存株主(創業者・役員など)の持株を売り出す事です。創業者や役員などはここで創業者利益をここで得ます。創業者や役員は、創業時などに借金をして会社に資金を提供している場合も多く、またここまで会社を成長させた尽力に報いるだけの資金回収が確保できるように検討します。株式公開後に経営者が大量に株式を売却することは、インサイダー取引規制・大量売却による株価の急落・経営者自ら売却することによる信頼低下等の理由がありますので、経営者にとって株式公開時の売出しは重要な機会となります。 この公募・売出株数の合計が公開株式数となり、公開時に市場にで回る株になります。 公募・売出株数は、上場基準で各市場に最低株式数が決まっています(何株以上など)ので、この基準のクリアーと必要資金の調達・売出しによる創業者利益額等考慮しながら、公募・売出株数を決定します。 5)株式構成の是正 株式公開後に経営者の要望する資金調達・株主構成になるように、株式移動・資金調達方法を決める。 資金調達は公開前に必要な資金がある場合、いつ・いくら・誰から調達するかを決めます。ここでの増資は、株式を長期に保有してくれそうな人・資本関係を結びたい会社・公開により利益を得てもらいたい人(世話になった人)などを対象とする場合が多く、例えば得意先・社員・銀行・知人で行うことが多く有ります。(もちろん、その会社が本当に公開できる見込みがなければ資金は出してくれませんので、片思いでは成り立ちません) 第三者割当増資等に関する規制公開準備中の第三者割当増資等には、以下に記した規制があります。

この様に、公開準備中の株式の移動等には制限されている事項があり、万が一これに抵触した場合上場中止・延期となりますので、資本政策立案の際には十分な検討と法令(他に税法等)の知識(専門家の意見)が必要になります。 ストックオプションの例外新株予約権の第三者への付与(会社法238条)は、株式移動等の制限規定の対象となりますが、ストックオプション(経営者・従業員へのインセンティブプラン)は、短期的な利得を与えるためのものではなく、業務を精励させるモチベーションとして行われる制度であるから、第三者割当増資とよりも緩い規制となっています。

参考:[ストックオプション]-別窓- |

|